KI-gestützte Risikoerkennung für Gewerbeversicherungsmakler

Wie Makler mit KI-Tools Unternehmen mit erhöhtem Versicherungsbedarf proaktiv identifizieren

KI-gestützte Risikoerkennung ermöglicht Gewerbeversicherungsmaklern, Unternehmen mit konkretem Versicherungsbedarf automatisiert zu identifizieren, anhand von Signalen wie Umsatzwachstum, Gesellschafterwechseln oder M&A-Transaktionen. Statt Kaltakquise auf Basis von Adresslisten erhalten Makler in Minuten eine vorqualifizierte Longlist mit verwertbaren Risikosignalen.

Sofort loslegen: Qualifizierte Longlist für Ihre Zielgruppe erstellen

Demo anfordern – Kostenloses Erstgespräch buchen

Warum klassische Akquise im Gewerbeversicherungsmarkt nicht mehr ausreicht

Der Gewerbeversicherungsmarkt wächst, aber nicht gleichmäßig für jeden Makler. Während die Nachfrage nach gewerblichem Versicherungsschutz steigt, kämpfen viele Makler und Vertriebsleiter mit demselben strukturellen Problem: Sie wissen nicht, welche Unternehmen in ihrem Marktgebiet gerade einen erhöhten Versicherungsbedarf haben und sprechen sie deshalb entweder zu spät, zu unpersönlich oder gar nicht an.

Die klassische Kaltakquise per Telefonliste ist teuer, ineffizient und produziert Streuverlust in industriellem Maßstab. Branchenübergreifende Adressdatenbanken liefern zwar Kontakte, aber kaum verwertbare Signale. Das Ergebnis: Makler verbringen einen Großteil ihrer Arbeitszeit damit, unqualifizierte Leads zu bearbeiten, anstatt echten Versicherungsbedarf zu bedienen.

Das Streuverlust-Problem: Warum Adresslisten ohne Kontext versagen

Der B2B-Versicherungsvertrieb hat sich in den letzten Jahren fundamental verändert. Unternehmenskunden sind informierter, der Wettbewerb unter Maklern härter und die Erwartung an eine relevante Erstansprache höher als je zuvor. Dennoch basiert die Akquisemethodik vieler Makler noch immer auf denselben Instrumenten wie vor 20 Jahren: allgemeine Adressverzeichnisse, Branchenführer oder die Empfehlung aus dem Netzwerk.

Das fundamentale Problem: Eine Adressliste sagt nichts darüber aus, ob ein Unternehmen gerade expandiert, neue Mitarbeiter einstellt, eine Immobilie erworben hat oder sich in einer Umbruchsituation befindet, alles Signale, die auf einen konkreten Versicherungsbedarf hindeuten. Ohne diese Signale ist jede Ansprache ein Glücksspiel.

Die Hidden-Need-Lücke: Versicherungsbedarf, den Unternehmen selbst nicht kennen

Ein weiteres strukturelles Problem: Viele Gewerbetreibende wissen nicht, dass ihr Versicherungsschutz lückenhaft ist. Sie haben seit Jahren denselben Vertrag, obwohl ihr Geschäft gewachsen ist, sie neue Technologien einsetzen oder ihre Lieferketten komplexer geworden sind. Diesen latenten Bedarf proaktiv zu adressieren, ist für erfahrene Makler eine der stärksten Akquisechancen, vorausgesetzt, sie identifizieren die richtigen Unternehmen zum richtigen Zeitpunkt.

Laut einer Studie des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV), 2024, sind insbesondere kleine und mittlere Unternehmen im produzierenden Gewerbe, im Handwerk und in der IT-Dienstleistungsbranche systematisch unterversichert, ein Marktpotenzial, das Makler mit den richtigen Werkzeugen gezielt heben können.

Wer seine Zielgruppe noch systematischer eingrenzen möchte, findet im Beitrag Zielgruppe Gewerbeversicherung definieren eine strukturierte Anleitung, welche Branchen und Unternehmensmerkmale sich für die Gewerbeakquise besonders eignen.

Was KI-gestützte Risikoerkennung wirklich bedeutet

Vom Datenpunkt zum Risikosignal: Wie KI Versicherungsbedarf ableitet

Der Begriff "KI-gestützte Risikoerkennung" klingt zunächst abstrakt. In der Praxis bedeutet er: Eine Softwareplattform analysiert automatisiert Unternehmensmerkmale und leitet daraus Indikatoren für erhöhten Versicherungsbedarf ab. Die Grundlage sind keine gekauften Adresslisten, sondern strukturierte, tiefe Unternehmensdaten aus offiziellen Registern, Webseiten, Pressepublikationen und proprietär erhobenen Primärquellen.

Relevante Datenpunkte für Gewerbeversicherungsmakler umfassen unter anderem:

Umsatz und Umsatzentwicklung: Wachstum signalisiert oft erhöhten Absicherungsbedarf bei Betriebshaftpflicht, D&O und Cyberversicherung.

Mitarbeiterzahl und Mitarbeiterwachstum: Mehr Mitarbeiter bedeuten höhere Exposition in der Arbeitgeberversicherung und bei BU-Kollektivverträgen.

Branche und Geschäftsmodell: Produktionsunternehmen haben andere Risikoexpositionen als SaaS-Startups oder Logistikdienstleister.

Eigentümerstruktur und Entscheidungsträger: Inhabergeführte KMUs mit älterem Geschäftsführer haben spezifische Nachfolge- und Absicherungsbedarfe.

M&A-Transaktionshistorie: Unternehmen nach Akquisitionen müssen Versicherungsverträge konsolidieren und anpassen.

Insolvenzsignale bei Wettbewerbern: Veränderungen im Marktumfeld schaffen neue Absicherungsnotwendigkeiten.

Digitale Transformation: Unternehmen, die ihre IT-Infrastruktur ausbauen, benötigen oft erstmals eine belastbare Cyber-Police.

Welche WZ-Codes sind für Versicherungsmakler relevant, und warum reichen sie nicht?

Ein häufiger Fehler bei der Zielgruppenanalyse für Gewerbeversicherungsprodukte ist die Nutzung von WZ-Codes oder NACE-Klassifikationen als alleinige Suchlogik. Diese Codes werden einmalig bei der Unternehmensgründung vergeben und spiegeln oft nicht wider, was ein Unternehmen heute tatsächlich tut.

Ein Unternehmen mit dem WZ-Code Softwareentwicklung kann ein Cloud-Infrastrukturanbieter mit enormem Cyberrisiko sein oder ein kleines Webdesignstudio. Nur ein Ansatz, der den tatsächlichen digitalen Fußabdruck des Unternehmens liest, kann diesen Unterschied erkennen. Moderne KI-gestützte Plattformen wie ProxDeal lesen Websiteinhalte, Presseberichte und Registerdaten semantisch und verstehen, ob ein Unternehmen operative IT-Infrastruktur betreibt, Waren physisch produziert, mit Drittländern handelt oder Personalwachstum verzeichnet. Mehr dazu, wie WZ-Codes sinnvoll eingesetzt werden, erklärt der Beitrag WZ-Codes in der Gewerbeversicherungsakquise.

So identifizieren Versicherungsmakler Unternehmen mit konkretem Haftungsrisiko: Schritt für Schritt

Der Workflow für Versicherungsmakler mit ProxDeal

Die Nutzung einer KI-Datenplattform im Maklervertrieb folgt einem klar strukturierten Prozess, der sich unmittelbar in den bestehenden Akquiseworkflow integrieren lässt:

Zielgruppe definieren: Der Makler beschreibt seine ideale Kundenzielgruppe, z. B. produzierende KMUs in Bayern mit 20 bis 200 Mitarbeitern, inhabergeführt, keine Konzernzugehörigkeit.

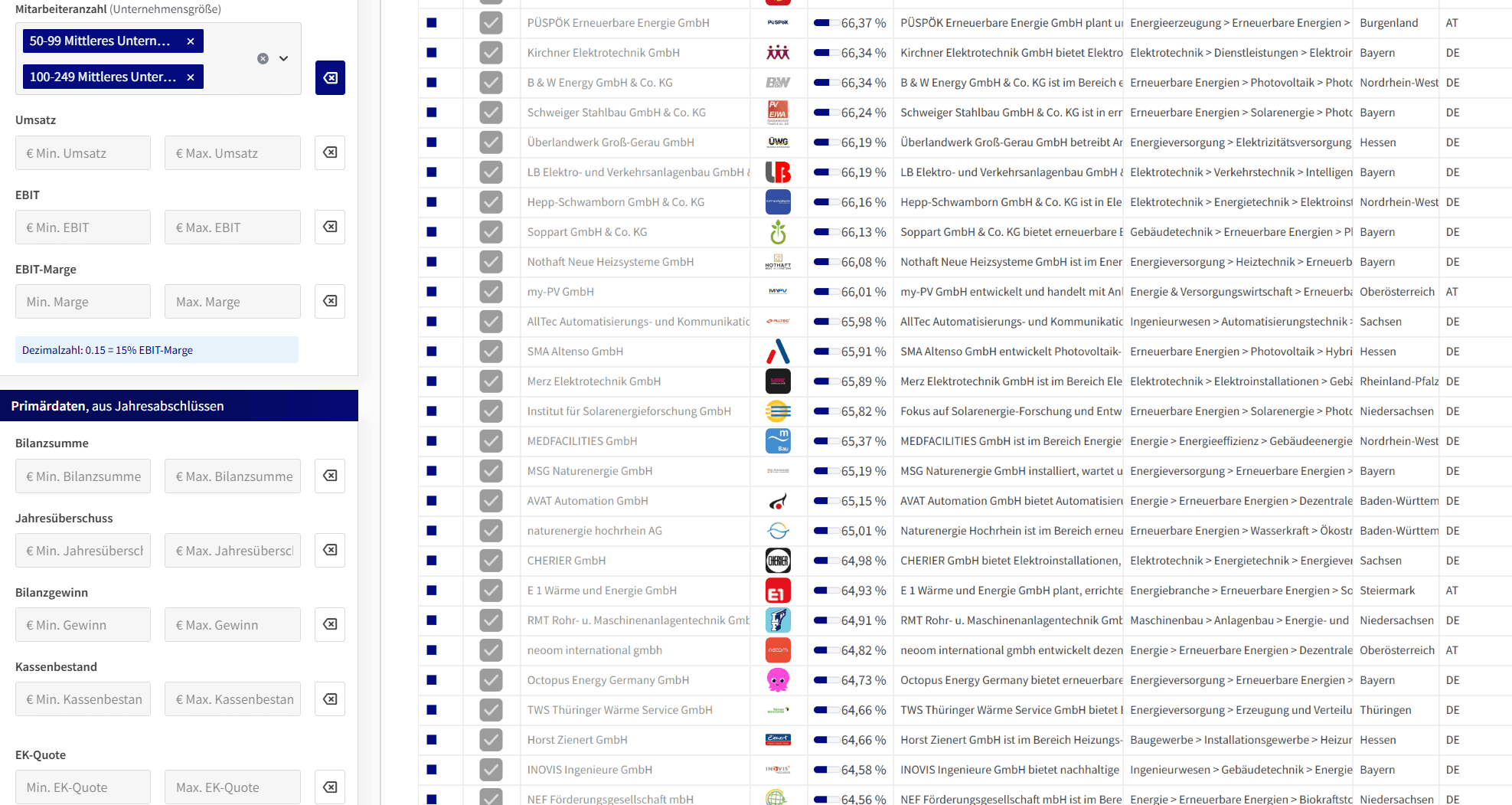

Semantische KI-Suche: ProxDeal durchsucht über 7 Millionen Unternehmensprofile im DACH-Raum und wählt die inhaltlich ähnlichsten Kandidaten aus.

Datenanreicherung: Jedes Unternehmen wird mit über 90 Variablen angereichert: Umsatz, Mitarbeiterzahl, Geschäftsführungsalter, Eigentumsstruktur, Transaktionshistorie, Insolvenzsignale.

Risikosignale filtern: Der Makler filtert nach spezifischen Indikatoren, z. B. Unternehmen mit jüngsten M&A-Transaktionen, stark wachsende Betriebe oder Betriebe mit erkennbarem Nachfolgebedarf.

Kontaktdaten und Ansprache: ProxDeal liefert Entscheiderkontakte und ermöglicht die automatisierte Erstellung personalisierter Anschreiben.

Export und CRM-Integration: Die qualifizierte Longlist wird per Excel/CSV exportiert und in das bestehende CRM-System eingespielt.

Konkrete Anwendungsbeispiele aus dem Maklervertrieb

Drei Szenarien verdeutlichen, wie signalbasiertes Sourcing in der Praxis aussieht:

Szenario 1: Cyberversicherung für IT-Dienstleister

Ein Makler, spezialisiert auf Cyberrisiken, möchte IT-Unternehmen ansprechen, die ihre Infrastruktur ausgebaut haben. ProxDeal identifiziert Unternehmen, die in Stellenausschreibungen nach DevOps-Ingenieuren oder Cloud-Architekten suchen, ein starkes Signal für wachsende IT-Komplexität, erhöhtes Cyberexposure und damit konkreten Beratungsbedarf. Mehr zur Ansprache dieser Zielgruppe findet sich im Beitrag Cyberversicherung B2B: IT-Unternehmen als Zielgruppe.

Szenario 2: D&O-Versicherung nach Gesellschafterwechsel

Unternehmen, bei denen innerhalb der letzten 24 Monate ein Gesellschafterwechsel stattgefunden hat, haben oft veraltete oder lückenhafte D&O-Deckungen. ProxDeal liefert diese Unternehmen systematisch auf Basis von Registerauswertungen, inklusive der Kontaktdaten des neuen Geschäftsführers.

Szenario 3: Betriebshaftpflicht für Wachstumsunternehmen

Mittelständische Produzenten, die ihren Umsatz in den letzten drei Jahren um mehr als 30 Prozent gesteigert haben, haben oft ihre Betriebshaftpflicht nicht entsprechend angepasst. Personen- und Sachschäden, die aus dem Betrieb entstehen, können das Haftungsrisiko erheblich übersteigen, das im alten Vertrag abgebildet ist. Ein Makler kann diese Unternehmen proaktiv ansprechen, bevor ein Schadensfall die Lücke sichtbar macht.

Jetzt Longlist erstellen lassen: Unternehmen mit erhöhtem Versicherungsbedarf in Ihrer Zielregion

Demo anfordern – In wenigen Minuten zur qualifizierten Longlist

KI-Sourcing vs. klassische Akquise: Ein direkter Vergleich

Kriterium | Klassische Akquise | KI-gestütztes Sourcing mit ProxDeal |

|---|---|---|

Datengrundlage | Adresslisten, Branchenbücher, Kaltakquise | 7 Mio.+ Unternehmensprofile mit 90+ Variablen |

Zielgruppenauswahl | Manuell, nach Gefühl oder WZ-Code | Semantische KI: Branche, Größe, Risikosignal |

Risikoindikatoren | Nicht vorhanden | Umsatz, MA-Zahl, Transaktionshistorie, Insolvenzsignale |

Zeitaufwand | Mehrere Wochen für Longlist | Qualifizierte Longlist in wenigen Minuten |

Erfolgsquote Erstansprache | Gering, Streuverlust hoch | Deutlich höher durch vorqualifizierte Kontakte |

Skalierbarkeit | Begrenzt durch Kapazität | Vollständig automatisierbar und skalierbar |

DSGVO-Konformität | Oft unklar bei zugekauften Listen | Öffentliche Register, strukturiert dokumentiert |

Die Datenbasis: Was ProxDeal für Versicherungsmakler bereitstellt

Über 90 Variablen pro Unternehmen, welche Datenpunkte wirklich zählen

ProxDeal analysiert nicht nur, ob ein Unternehmen in einer bestimmten Branche tätig ist. Die Plattform liefert ein vollständiges Unternehmensbild, das für den Versicherungsvertrieb direkt verwertbar ist:

Finanzkennzahlen: Umsatz, Wachstumsrate, Mitarbeiterzahl (Quelle: Handels- und Bundesanzeiger, 2024)

Eigentümerstruktur: Gesellschafteranteile, Beteiligungsstrukturen, Alter der Geschäftsführer

Transaktionshistorie: Erfasste M&A-Transaktionen, Eigentumsveränderungen, Kapitalerhöhungen

Insolvenzsignale: Eintragungen im Insolvenzregister, stagnierende Investitionstätigkeit

Branche und Geschäftsmodell: Semantisch analysiert aus Webseiteninhalten statt starrer Code-Klassifikation

Entscheiderkontakte: Namen, Positionen und Kontaktdaten der zuständigen Ansprechpartner

Warum Insolvenz- und M&A-Daten für Makler besonders wertvoll sind

Zwei Datenkategorien sind im Versicherungsvertrieb besonders unterschätzt: M&A-Transaktionen und Insolvenzsignale aus dem Marktumfeld.

Wenn ein mittelständisches Unternehmen eine Tochtergesellschaft übernimmt, entstehen sofort neue Versicherungsnotwendigkeiten: Die Policen müssen zusammengeführt, Risiken neu bewertet und Lücken geschlossen werden. Makler, die dieses Signal frühzeitig erkennen, haben ein konkretes Gesprächsthema und einen klaren Mehrwert für den Erstkontakt.

Ebenso aussagekräftig sind Insolvenzsignale bei direkten Wettbewerbern eines Unternehmens. Diese können auf Branchendruck hindeuten und dem Makler ermöglichen, gezielt über Betriebsunterbrechungsversicherungen, Kreditversicherungen oder Forderungsausfall-Deckungen zu sprechen, Produkte mit direktem Bezug zu Haftungsrisiko und Betriebsstätte. Wie sich Betriebsunterbrechungsversicherungen gezielt vermarkten lassen, zeigt der Beitrag Betriebsunterbrechungsversicherung für KMU.

Für wen lohnt sich KI-gestützte Risikoerkennung in der Gewerbeversicherung?

Versicherungsmakler mit Gewerbeschwerpunkt

Makler, die gezielt auf Gewerbe- und Industriekunden spezialisiert sind, profitieren am stärksten von einer datengetriebenen Akquise. Sie können Suchparameter exakt auf ihre Spezialprodukte ausrichten, sei es Betriebshaftpflicht für Handwerksbetriebe, Cyber-Policen für IT-KMUs oder D&O für Familienunternehmen in der Nachfolge.

Vertriebsleiter mit Skalierungsambition

Für Vertriebsleiter in größeren Maklerhäusern bietet KI-gestütztes Sourcing einen strukturellen Hebel: Statt einzelner Vertriebler, die jeder für sich ad hoc recherchieren, entsteht ein zentralisierter, wiederholbarer Akquiseprozess. Die Qualität der Leads ist vergleichbar und messbar, das ermöglicht echte Vertriebssteuerung auf Datenbasis.

Unabhängige Makler und Agenturen in Wachstumsphasen

Auch für kleinere, unabhängige Makler ist der Ansatz hochrelevant: Wer keine große Vertriebsmannschaft hat, muss jeden Kontakt optimal nutzen. Durch vorqualifizierte Leads mit konkreten Risikosignalen steigt die Abschlusswahrscheinlichkeit deutlich, bei gleichem oder geringerem Zeitaufwand. Wie Leadlisten dabei automatisiert aufgebaut werden können, erklärt der Artikel Leadlisten für Gewerbeversicherungsmakler automatisiert erstellen.

Ist die Nutzung solcher Firmendaten DSGVO-konform? Was Makler wissen müssen

Ein häufig geäußerter Vorbehalt gegenüber datengetriebener Akquise betrifft das Thema DSGVO. Hierzu ist Folgendes wichtig: B2B-Kaltakquise auf Basis öffentlich verfügbarer Unternehmensdaten ist in Deutschland grundsätzlich zulässig, sofern ein berechtigtes Interesse im Sinne des Artikel 6 Abs. 1 lit. f DSGVO vorliegt.

ProxDeal verarbeitet ausschließlich Unternehmensdaten und Informationen zu Geschäftsführern in ihrer beruflichen Funktion, keine privaten personenbezogenen Daten. Die Plattform zieht ihre Daten aus öffentlichen Registern, Webseitenpublikationen und Presseartikeln. Eine DSGVO-konforme Nutzung im Rahmen der gewerblichen Akquise ist damit strukturell gewährleistet.

Makler sollten dennoch sicherstellen, dass ihr internes Akquiseprozess dokumentiert und die Widerspruchsmöglichkeit für kontaktierte Unternehmen klar kommuniziert wird.

Die Digitalisierungslücke im Versicherungsvertrieb: Warum jetzt handeln?

Laut dem Digitalisierungsindex der Versicherungsbranche 2025 (BVK / Sirius Campus) nutzen noch immer über 60 Prozent der deutschen Versicherungsmakler keine digitalen Tools für die systematische Neukundenidentifikation. Die Mehrheit verlässt sich auf Empfehlungen, persönliche Netzwerke und allgemeine Branchenverzeichnisse.

Das schafft eine Asymmetrie: Makler, die jetzt auf datengetriebene Methoden umstellen, haben einen signifikanten Erstmover-Vorteil. Sie sprechen Unternehmen an, bevor diese aktiv nach Versicherungsschutz suchen, und positionieren sich dadurch als vertrauenswürdiger Berater statt als austauschbarer Anbieter.

Proaktive Beratung ist das stärkste Differenzierungsmerkmal im Maklermarkt. Wer wartet, bis ein Unternehmen selbst Bedarf anmeldet, konkurriert auf dem Preis. Wer frühzeitig einen konkreten Risikosachverhalt adressiert, konkurriert auf dem Mehrwert.

Fazit: Wer früher die richtigen Signale liest, gewinnt den Kunden

KI-gestützte Risikoerkennung ist kein Zukunftsszenario, sie ist heute verfügbar, praxistauglich und bringt Gewerbeversicherungsmaklern einen messbaren Wettbewerbsvorteil. Die Kombination aus semantischer Unternehmenssuche, tiefer Datenanreicherung und automatisiertem Workflow verkürzt die Zeit von der Idee bis zum qualifizierten Erstgespräch drastisch.

Plattformen wie ProxDeal liefern nicht nur Kontaktlisten, sondern verwertbare Risikosignale: Unternehmen nach M&A-Transaktionen, Betriebe in Wachstumsphasen, inhabergeführte Mittelständler vor der Nachfolge. Für Makler, die proaktiv beraten wollen, ist das eine Grundlage, die bisher nicht existiert hat.

Die Frage ist nicht mehr ob, sondern wann Makler auf datengetriebene Akquise umstellen. Denn während einige noch mit Adresslisten arbeiten, hat der nächste Kollege bereits die Longlist der nächsten 50 Wunschkunden, inklusive aller relevanten Risikosignale, Haftungsrisiken und Entscheiderkontakte.

Jetzt starten: Qualifizierte Longlist für Ihre Gewerbekundenzielgruppe erstellen

Demo anfordern – Kostenloses Erstgespräch | Live-Demo buchen

Häufige Fragen

Was ist KI-gestützte Risikoerkennung im Versicherungsbereich?

KI-gestützte Risikoerkennung bezeichnet den Einsatz von künstlicher Intelligenz und Datenanalyse, um Unternehmen mit konkretem oder erhöhtem Versicherungsbedarf systematisch zu identifizieren. Anstatt auf allgemeine Adresslisten zurückzugreifen, analysieren KI-Plattformen strukturierte Unternehmensdaten wie Umsatzwachstum, Eigentümerwechsel oder Transaktionshistorien und leiten daraus verwertbare Risikosignale ab.

Ist die Nutzung solcher Daten DSGVO-konform?

Ja, sofern die Daten aus öffentlich zugänglichen Quellen stammen (Handelsregister, Websites, Pressepublikationen) und ausschließlich Geschäftsführer in ihrer beruflichen Funktion betreffen. Die gewerbliche B2B-Kaltakquise auf Basis solcher Daten ist unter Artikel 6 Abs. 1 lit. f DSGVO grundsätzlich zulässig. Eine anwaltliche Prüfung des eigenen Akquiseprozesses empfiehlt sich dennoch.

Für welche Versicherungsprodukte ist der Ansatz am wirksamsten?

Besonders wirkungsvoll ist der Ansatz bei Betriebshaftpflicht und Vermögensschaden-Haftpflicht, Cyber-Versicherungen, D&O-Policen, Betriebs- und Maschinenstillstandsversicherungen sowie Kreditversicherungen. Alle Produkte, bei denen Unternehmensveränderungen wie Wachstum, Transaktionen, neue Geschäftsführer oder Produkthaftung direkten Einfluss auf den Versicherungsbedarf haben, profitieren von einem signalbasierten Sourcing-Ansatz.

Wie lange dauert die Erstellung einer qualifizierten Longlist mit ProxDeal?

Mit ProxDeal dauert die Erstellung einer qualifizierten Longlist mit mehreren hundert vorselektierten Unternehmen inklusive Risikosignalen und Kontaktdaten in der Regel wenige Minuten. Im Vergleich zur manuellen Recherche, die Tage bis Wochen benötigt, ist das eine Effizienzsteigerung um ein Vielfaches.

Kann ProxDeal auch für regionale Marktanalysen genutzt werden?

Ja. ProxDeal ermöglicht eine genaue geografische Filterung nach Bundesland, Region oder PLZ-Bereich. Für Makler mit regionalem Fokus ist das besonders wertvoll, da sie ihre Kapazitäten gezielt auf den eigenen Einzugsbereich und die relevanten Betriebsstätten konzentrieren können.

Rechtlicher Hinweis: Die Inhalte dieses Beitrags dienen ausschließlich der allgemeinen Information und stellen keine Rechts-, Steuer- oder Versicherungsberatung dar. Angaben zu DSGVO-Konformität, Versicherungspflichten und regulatorischen Anforderungen ersetzen keine individuelle rechtliche oder fachliche Beratung. Bitte konsultieren Sie für Ihre konkrete Situation einen zugelassenen Rechtsanwalt, Steuerberater oder Versicherungsfachmann. Alle genannten Zahlen, Studien und Marktdaten beziehen sich auf den angegebenen Erhebungszeitraum und können sich zwischenzeitlich verändert haben

KI-gestützte Risikoerkennung ermöglicht Gewerbeversicherungsmaklern, Unternehmen mit konkretem Versicherungsbedarf automatisiert zu identifizieren, anhand von Signalen wie Umsatzwachstum, Gesellschafterwechseln oder M&A-Transaktionen. Statt Kaltakquise auf Basis von Adresslisten erhalten Makler in Minuten eine vorqualifizierte Longlist mit verwertbaren Risikosignalen.

Sofort loslegen: Qualifizierte Longlist für Ihre Zielgruppe erstellen

Demo anfordern – Kostenloses Erstgespräch buchen

Warum klassische Akquise im Gewerbeversicherungsmarkt nicht mehr ausreicht

Der Gewerbeversicherungsmarkt wächst, aber nicht gleichmäßig für jeden Makler. Während die Nachfrage nach gewerblichem Versicherungsschutz steigt, kämpfen viele Makler und Vertriebsleiter mit demselben strukturellen Problem: Sie wissen nicht, welche Unternehmen in ihrem Marktgebiet gerade einen erhöhten Versicherungsbedarf haben und sprechen sie deshalb entweder zu spät, zu unpersönlich oder gar nicht an.

Die klassische Kaltakquise per Telefonliste ist teuer, ineffizient und produziert Streuverlust in industriellem Maßstab. Branchenübergreifende Adressdatenbanken liefern zwar Kontakte, aber kaum verwertbare Signale. Das Ergebnis: Makler verbringen einen Großteil ihrer Arbeitszeit damit, unqualifizierte Leads zu bearbeiten, anstatt echten Versicherungsbedarf zu bedienen.

Das Streuverlust-Problem: Warum Adresslisten ohne Kontext versagen

Der B2B-Versicherungsvertrieb hat sich in den letzten Jahren fundamental verändert. Unternehmenskunden sind informierter, der Wettbewerb unter Maklern härter und die Erwartung an eine relevante Erstansprache höher als je zuvor. Dennoch basiert die Akquisemethodik vieler Makler noch immer auf denselben Instrumenten wie vor 20 Jahren: allgemeine Adressverzeichnisse, Branchenführer oder die Empfehlung aus dem Netzwerk.

Das fundamentale Problem: Eine Adressliste sagt nichts darüber aus, ob ein Unternehmen gerade expandiert, neue Mitarbeiter einstellt, eine Immobilie erworben hat oder sich in einer Umbruchsituation befindet, alles Signale, die auf einen konkreten Versicherungsbedarf hindeuten. Ohne diese Signale ist jede Ansprache ein Glücksspiel.

Die Hidden-Need-Lücke: Versicherungsbedarf, den Unternehmen selbst nicht kennen

Ein weiteres strukturelles Problem: Viele Gewerbetreibende wissen nicht, dass ihr Versicherungsschutz lückenhaft ist. Sie haben seit Jahren denselben Vertrag, obwohl ihr Geschäft gewachsen ist, sie neue Technologien einsetzen oder ihre Lieferketten komplexer geworden sind. Diesen latenten Bedarf proaktiv zu adressieren, ist für erfahrene Makler eine der stärksten Akquisechancen, vorausgesetzt, sie identifizieren die richtigen Unternehmen zum richtigen Zeitpunkt.

Laut einer Studie des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV), 2024, sind insbesondere kleine und mittlere Unternehmen im produzierenden Gewerbe, im Handwerk und in der IT-Dienstleistungsbranche systematisch unterversichert, ein Marktpotenzial, das Makler mit den richtigen Werkzeugen gezielt heben können.

Wer seine Zielgruppe noch systematischer eingrenzen möchte, findet im Beitrag Zielgruppe Gewerbeversicherung definieren eine strukturierte Anleitung, welche Branchen und Unternehmensmerkmale sich für die Gewerbeakquise besonders eignen.

Was KI-gestützte Risikoerkennung wirklich bedeutet

Vom Datenpunkt zum Risikosignal: Wie KI Versicherungsbedarf ableitet

Der Begriff "KI-gestützte Risikoerkennung" klingt zunächst abstrakt. In der Praxis bedeutet er: Eine Softwareplattform analysiert automatisiert Unternehmensmerkmale und leitet daraus Indikatoren für erhöhten Versicherungsbedarf ab. Die Grundlage sind keine gekauften Adresslisten, sondern strukturierte, tiefe Unternehmensdaten aus offiziellen Registern, Webseiten, Pressepublikationen und proprietär erhobenen Primärquellen.

Relevante Datenpunkte für Gewerbeversicherungsmakler umfassen unter anderem:

Umsatz und Umsatzentwicklung: Wachstum signalisiert oft erhöhten Absicherungsbedarf bei Betriebshaftpflicht, D&O und Cyberversicherung.

Mitarbeiterzahl und Mitarbeiterwachstum: Mehr Mitarbeiter bedeuten höhere Exposition in der Arbeitgeberversicherung und bei BU-Kollektivverträgen.

Branche und Geschäftsmodell: Produktionsunternehmen haben andere Risikoexpositionen als SaaS-Startups oder Logistikdienstleister.

Eigentümerstruktur und Entscheidungsträger: Inhabergeführte KMUs mit älterem Geschäftsführer haben spezifische Nachfolge- und Absicherungsbedarfe.

M&A-Transaktionshistorie: Unternehmen nach Akquisitionen müssen Versicherungsverträge konsolidieren und anpassen.

Insolvenzsignale bei Wettbewerbern: Veränderungen im Marktumfeld schaffen neue Absicherungsnotwendigkeiten.

Digitale Transformation: Unternehmen, die ihre IT-Infrastruktur ausbauen, benötigen oft erstmals eine belastbare Cyber-Police.

Welche WZ-Codes sind für Versicherungsmakler relevant, und warum reichen sie nicht?

Ein häufiger Fehler bei der Zielgruppenanalyse für Gewerbeversicherungsprodukte ist die Nutzung von WZ-Codes oder NACE-Klassifikationen als alleinige Suchlogik. Diese Codes werden einmalig bei der Unternehmensgründung vergeben und spiegeln oft nicht wider, was ein Unternehmen heute tatsächlich tut.

Ein Unternehmen mit dem WZ-Code Softwareentwicklung kann ein Cloud-Infrastrukturanbieter mit enormem Cyberrisiko sein oder ein kleines Webdesignstudio. Nur ein Ansatz, der den tatsächlichen digitalen Fußabdruck des Unternehmens liest, kann diesen Unterschied erkennen. Moderne KI-gestützte Plattformen wie ProxDeal lesen Websiteinhalte, Presseberichte und Registerdaten semantisch und verstehen, ob ein Unternehmen operative IT-Infrastruktur betreibt, Waren physisch produziert, mit Drittländern handelt oder Personalwachstum verzeichnet. Mehr dazu, wie WZ-Codes sinnvoll eingesetzt werden, erklärt der Beitrag WZ-Codes in der Gewerbeversicherungsakquise.

So identifizieren Versicherungsmakler Unternehmen mit konkretem Haftungsrisiko: Schritt für Schritt

Der Workflow für Versicherungsmakler mit ProxDeal

Die Nutzung einer KI-Datenplattform im Maklervertrieb folgt einem klar strukturierten Prozess, der sich unmittelbar in den bestehenden Akquiseworkflow integrieren lässt:

Zielgruppe definieren: Der Makler beschreibt seine ideale Kundenzielgruppe, z. B. produzierende KMUs in Bayern mit 20 bis 200 Mitarbeitern, inhabergeführt, keine Konzernzugehörigkeit.

Semantische KI-Suche: ProxDeal durchsucht über 7 Millionen Unternehmensprofile im DACH-Raum und wählt die inhaltlich ähnlichsten Kandidaten aus.

Datenanreicherung: Jedes Unternehmen wird mit über 90 Variablen angereichert: Umsatz, Mitarbeiterzahl, Geschäftsführungsalter, Eigentumsstruktur, Transaktionshistorie, Insolvenzsignale.

Risikosignale filtern: Der Makler filtert nach spezifischen Indikatoren, z. B. Unternehmen mit jüngsten M&A-Transaktionen, stark wachsende Betriebe oder Betriebe mit erkennbarem Nachfolgebedarf.

Kontaktdaten und Ansprache: ProxDeal liefert Entscheiderkontakte und ermöglicht die automatisierte Erstellung personalisierter Anschreiben.

Export und CRM-Integration: Die qualifizierte Longlist wird per Excel/CSV exportiert und in das bestehende CRM-System eingespielt.

Konkrete Anwendungsbeispiele aus dem Maklervertrieb

Drei Szenarien verdeutlichen, wie signalbasiertes Sourcing in der Praxis aussieht:

Szenario 1: Cyberversicherung für IT-Dienstleister

Ein Makler, spezialisiert auf Cyberrisiken, möchte IT-Unternehmen ansprechen, die ihre Infrastruktur ausgebaut haben. ProxDeal identifiziert Unternehmen, die in Stellenausschreibungen nach DevOps-Ingenieuren oder Cloud-Architekten suchen, ein starkes Signal für wachsende IT-Komplexität, erhöhtes Cyberexposure und damit konkreten Beratungsbedarf. Mehr zur Ansprache dieser Zielgruppe findet sich im Beitrag Cyberversicherung B2B: IT-Unternehmen als Zielgruppe.

Szenario 2: D&O-Versicherung nach Gesellschafterwechsel

Unternehmen, bei denen innerhalb der letzten 24 Monate ein Gesellschafterwechsel stattgefunden hat, haben oft veraltete oder lückenhafte D&O-Deckungen. ProxDeal liefert diese Unternehmen systematisch auf Basis von Registerauswertungen, inklusive der Kontaktdaten des neuen Geschäftsführers.

Szenario 3: Betriebshaftpflicht für Wachstumsunternehmen

Mittelständische Produzenten, die ihren Umsatz in den letzten drei Jahren um mehr als 30 Prozent gesteigert haben, haben oft ihre Betriebshaftpflicht nicht entsprechend angepasst. Personen- und Sachschäden, die aus dem Betrieb entstehen, können das Haftungsrisiko erheblich übersteigen, das im alten Vertrag abgebildet ist. Ein Makler kann diese Unternehmen proaktiv ansprechen, bevor ein Schadensfall die Lücke sichtbar macht.

Jetzt Longlist erstellen lassen: Unternehmen mit erhöhtem Versicherungsbedarf in Ihrer Zielregion

Demo anfordern – In wenigen Minuten zur qualifizierten Longlist

KI-Sourcing vs. klassische Akquise: Ein direkter Vergleich

Kriterium | Klassische Akquise | KI-gestütztes Sourcing mit ProxDeal |

|---|---|---|

Datengrundlage | Adresslisten, Branchenbücher, Kaltakquise | 7 Mio.+ Unternehmensprofile mit 90+ Variablen |

Zielgruppenauswahl | Manuell, nach Gefühl oder WZ-Code | Semantische KI: Branche, Größe, Risikosignal |

Risikoindikatoren | Nicht vorhanden | Umsatz, MA-Zahl, Transaktionshistorie, Insolvenzsignale |

Zeitaufwand | Mehrere Wochen für Longlist | Qualifizierte Longlist in wenigen Minuten |

Erfolgsquote Erstansprache | Gering, Streuverlust hoch | Deutlich höher durch vorqualifizierte Kontakte |

Skalierbarkeit | Begrenzt durch Kapazität | Vollständig automatisierbar und skalierbar |

DSGVO-Konformität | Oft unklar bei zugekauften Listen | Öffentliche Register, strukturiert dokumentiert |

Die Datenbasis: Was ProxDeal für Versicherungsmakler bereitstellt

Über 90 Variablen pro Unternehmen, welche Datenpunkte wirklich zählen

ProxDeal analysiert nicht nur, ob ein Unternehmen in einer bestimmten Branche tätig ist. Die Plattform liefert ein vollständiges Unternehmensbild, das für den Versicherungsvertrieb direkt verwertbar ist:

Finanzkennzahlen: Umsatz, Wachstumsrate, Mitarbeiterzahl (Quelle: Handels- und Bundesanzeiger, 2024)

Eigentümerstruktur: Gesellschafteranteile, Beteiligungsstrukturen, Alter der Geschäftsführer

Transaktionshistorie: Erfasste M&A-Transaktionen, Eigentumsveränderungen, Kapitalerhöhungen

Insolvenzsignale: Eintragungen im Insolvenzregister, stagnierende Investitionstätigkeit

Branche und Geschäftsmodell: Semantisch analysiert aus Webseiteninhalten statt starrer Code-Klassifikation

Entscheiderkontakte: Namen, Positionen und Kontaktdaten der zuständigen Ansprechpartner

Warum Insolvenz- und M&A-Daten für Makler besonders wertvoll sind

Zwei Datenkategorien sind im Versicherungsvertrieb besonders unterschätzt: M&A-Transaktionen und Insolvenzsignale aus dem Marktumfeld.

Wenn ein mittelständisches Unternehmen eine Tochtergesellschaft übernimmt, entstehen sofort neue Versicherungsnotwendigkeiten: Die Policen müssen zusammengeführt, Risiken neu bewertet und Lücken geschlossen werden. Makler, die dieses Signal frühzeitig erkennen, haben ein konkretes Gesprächsthema und einen klaren Mehrwert für den Erstkontakt.

Ebenso aussagekräftig sind Insolvenzsignale bei direkten Wettbewerbern eines Unternehmens. Diese können auf Branchendruck hindeuten und dem Makler ermöglichen, gezielt über Betriebsunterbrechungsversicherungen, Kreditversicherungen oder Forderungsausfall-Deckungen zu sprechen, Produkte mit direktem Bezug zu Haftungsrisiko und Betriebsstätte. Wie sich Betriebsunterbrechungsversicherungen gezielt vermarkten lassen, zeigt der Beitrag Betriebsunterbrechungsversicherung für KMU.

Für wen lohnt sich KI-gestützte Risikoerkennung in der Gewerbeversicherung?

Versicherungsmakler mit Gewerbeschwerpunkt

Makler, die gezielt auf Gewerbe- und Industriekunden spezialisiert sind, profitieren am stärksten von einer datengetriebenen Akquise. Sie können Suchparameter exakt auf ihre Spezialprodukte ausrichten, sei es Betriebshaftpflicht für Handwerksbetriebe, Cyber-Policen für IT-KMUs oder D&O für Familienunternehmen in der Nachfolge.

Vertriebsleiter mit Skalierungsambition

Für Vertriebsleiter in größeren Maklerhäusern bietet KI-gestütztes Sourcing einen strukturellen Hebel: Statt einzelner Vertriebler, die jeder für sich ad hoc recherchieren, entsteht ein zentralisierter, wiederholbarer Akquiseprozess. Die Qualität der Leads ist vergleichbar und messbar, das ermöglicht echte Vertriebssteuerung auf Datenbasis.

Unabhängige Makler und Agenturen in Wachstumsphasen

Auch für kleinere, unabhängige Makler ist der Ansatz hochrelevant: Wer keine große Vertriebsmannschaft hat, muss jeden Kontakt optimal nutzen. Durch vorqualifizierte Leads mit konkreten Risikosignalen steigt die Abschlusswahrscheinlichkeit deutlich, bei gleichem oder geringerem Zeitaufwand. Wie Leadlisten dabei automatisiert aufgebaut werden können, erklärt der Artikel Leadlisten für Gewerbeversicherungsmakler automatisiert erstellen.

Ist die Nutzung solcher Firmendaten DSGVO-konform? Was Makler wissen müssen

Ein häufig geäußerter Vorbehalt gegenüber datengetriebener Akquise betrifft das Thema DSGVO. Hierzu ist Folgendes wichtig: B2B-Kaltakquise auf Basis öffentlich verfügbarer Unternehmensdaten ist in Deutschland grundsätzlich zulässig, sofern ein berechtigtes Interesse im Sinne des Artikel 6 Abs. 1 lit. f DSGVO vorliegt.

ProxDeal verarbeitet ausschließlich Unternehmensdaten und Informationen zu Geschäftsführern in ihrer beruflichen Funktion, keine privaten personenbezogenen Daten. Die Plattform zieht ihre Daten aus öffentlichen Registern, Webseitenpublikationen und Presseartikeln. Eine DSGVO-konforme Nutzung im Rahmen der gewerblichen Akquise ist damit strukturell gewährleistet.

Makler sollten dennoch sicherstellen, dass ihr internes Akquiseprozess dokumentiert und die Widerspruchsmöglichkeit für kontaktierte Unternehmen klar kommuniziert wird.

Die Digitalisierungslücke im Versicherungsvertrieb: Warum jetzt handeln?

Laut dem Digitalisierungsindex der Versicherungsbranche 2025 (BVK / Sirius Campus) nutzen noch immer über 60 Prozent der deutschen Versicherungsmakler keine digitalen Tools für die systematische Neukundenidentifikation. Die Mehrheit verlässt sich auf Empfehlungen, persönliche Netzwerke und allgemeine Branchenverzeichnisse.

Das schafft eine Asymmetrie: Makler, die jetzt auf datengetriebene Methoden umstellen, haben einen signifikanten Erstmover-Vorteil. Sie sprechen Unternehmen an, bevor diese aktiv nach Versicherungsschutz suchen, und positionieren sich dadurch als vertrauenswürdiger Berater statt als austauschbarer Anbieter.

Proaktive Beratung ist das stärkste Differenzierungsmerkmal im Maklermarkt. Wer wartet, bis ein Unternehmen selbst Bedarf anmeldet, konkurriert auf dem Preis. Wer frühzeitig einen konkreten Risikosachverhalt adressiert, konkurriert auf dem Mehrwert.

Fazit: Wer früher die richtigen Signale liest, gewinnt den Kunden

KI-gestützte Risikoerkennung ist kein Zukunftsszenario, sie ist heute verfügbar, praxistauglich und bringt Gewerbeversicherungsmaklern einen messbaren Wettbewerbsvorteil. Die Kombination aus semantischer Unternehmenssuche, tiefer Datenanreicherung und automatisiertem Workflow verkürzt die Zeit von der Idee bis zum qualifizierten Erstgespräch drastisch.

Plattformen wie ProxDeal liefern nicht nur Kontaktlisten, sondern verwertbare Risikosignale: Unternehmen nach M&A-Transaktionen, Betriebe in Wachstumsphasen, inhabergeführte Mittelständler vor der Nachfolge. Für Makler, die proaktiv beraten wollen, ist das eine Grundlage, die bisher nicht existiert hat.

Die Frage ist nicht mehr ob, sondern wann Makler auf datengetriebene Akquise umstellen. Denn während einige noch mit Adresslisten arbeiten, hat der nächste Kollege bereits die Longlist der nächsten 50 Wunschkunden, inklusive aller relevanten Risikosignale, Haftungsrisiken und Entscheiderkontakte.

Jetzt starten: Qualifizierte Longlist für Ihre Gewerbekundenzielgruppe erstellen

Demo anfordern – Kostenloses Erstgespräch | Live-Demo buchen

Häufige Fragen

Was ist KI-gestützte Risikoerkennung im Versicherungsbereich?

KI-gestützte Risikoerkennung bezeichnet den Einsatz von künstlicher Intelligenz und Datenanalyse, um Unternehmen mit konkretem oder erhöhtem Versicherungsbedarf systematisch zu identifizieren. Anstatt auf allgemeine Adresslisten zurückzugreifen, analysieren KI-Plattformen strukturierte Unternehmensdaten wie Umsatzwachstum, Eigentümerwechsel oder Transaktionshistorien und leiten daraus verwertbare Risikosignale ab.

Ist die Nutzung solcher Daten DSGVO-konform?

Ja, sofern die Daten aus öffentlich zugänglichen Quellen stammen (Handelsregister, Websites, Pressepublikationen) und ausschließlich Geschäftsführer in ihrer beruflichen Funktion betreffen. Die gewerbliche B2B-Kaltakquise auf Basis solcher Daten ist unter Artikel 6 Abs. 1 lit. f DSGVO grundsätzlich zulässig. Eine anwaltliche Prüfung des eigenen Akquiseprozesses empfiehlt sich dennoch.

Für welche Versicherungsprodukte ist der Ansatz am wirksamsten?

Besonders wirkungsvoll ist der Ansatz bei Betriebshaftpflicht und Vermögensschaden-Haftpflicht, Cyber-Versicherungen, D&O-Policen, Betriebs- und Maschinenstillstandsversicherungen sowie Kreditversicherungen. Alle Produkte, bei denen Unternehmensveränderungen wie Wachstum, Transaktionen, neue Geschäftsführer oder Produkthaftung direkten Einfluss auf den Versicherungsbedarf haben, profitieren von einem signalbasierten Sourcing-Ansatz.

Wie lange dauert die Erstellung einer qualifizierten Longlist mit ProxDeal?

Mit ProxDeal dauert die Erstellung einer qualifizierten Longlist mit mehreren hundert vorselektierten Unternehmen inklusive Risikosignalen und Kontaktdaten in der Regel wenige Minuten. Im Vergleich zur manuellen Recherche, die Tage bis Wochen benötigt, ist das eine Effizienzsteigerung um ein Vielfaches.

Kann ProxDeal auch für regionale Marktanalysen genutzt werden?

Ja. ProxDeal ermöglicht eine genaue geografische Filterung nach Bundesland, Region oder PLZ-Bereich. Für Makler mit regionalem Fokus ist das besonders wertvoll, da sie ihre Kapazitäten gezielt auf den eigenen Einzugsbereich und die relevanten Betriebsstätten konzentrieren können.

Rechtlicher Hinweis: Die Inhalte dieses Beitrags dienen ausschließlich der allgemeinen Information und stellen keine Rechts-, Steuer- oder Versicherungsberatung dar. Angaben zu DSGVO-Konformität, Versicherungspflichten und regulatorischen Anforderungen ersetzen keine individuelle rechtliche oder fachliche Beratung. Bitte konsultieren Sie für Ihre konkrete Situation einen zugelassenen Rechtsanwalt, Steuerberater oder Versicherungsfachmann. Alle genannten Zahlen, Studien und Marktdaten beziehen sich auf den angegebenen Erhebungszeitraum und können sich zwischenzeitlich verändert haben

VORTEIL SICHERN

Mehr über ProxDeal PRO

erfahren & kostenlos testen.

Unsere Lösung wurde speziell für den deutschen M&A-Markt entwickelt. Sichern Sie sich jetzt einen entscheidenden Wettbewerbsvorteil.

Unternehmenskäufer und Targets mit KI finden

Unternehmenskäufer und Targets mit KI finden

Unternehmenskäufer und

Targets mit KI finden