Insolvenz-Risikoanalyse im DACH-Privatmarkt

Wie lässt sich aus begrenzten Kennzahlen eine belastbare Aussage über Insolvenzrisiken treffen?

Die Bewertung privater Unternehmen in Deutschland, Österreich und der Schweiz folgt eigenen Gesetzen. Im DACH-Privatmarkt sind Unternehmen verpflichtet, ihre Jahresabschlüsse beim Firmenbuch bzw. Handelsregister einzureichen, oft mit bis zu zwölf Monaten Verzögerung nach Geschäftsjahresende. Hinzu kommt: Kleine GmbHs müssen lediglich eine verkürzte Bilanz ohne Gewinn- und Verlustrechnung veröffentlichen, während größere Unternehmen einen vollständigen Jahresabschluss einreichen müssen. Gerade dort, wo das Risiko am schwierigsten einzuschätzen ist, sind die verfügbaren Daten am dünnsten. Während man sich bei börsennotierten Konzernen auf Echtzeitdaten und Analystenkonsens verlassen kann, herrscht im Mittelstand oft „Informationsnebel".

Für Investoren ist genau dieser Informationsnebel eine Chance: Wer Insolvenzrisiken früher erkennt als der Markt, verschafft sich einen strukturellen Informationsvorsprung. Besonders im Distressed M&A ist ein belastbarer Frühindikator entscheidend. Er zeigt, welche Unternehmen unter Druck geraten, bevor das öffentlich sichtbar wird, und damit, wo sich Einstiegsfenster öffnen, Kaufpreisargumente entstehen oder Restrukturierungsbedarf rechtzeitig adressiert werden kann.

Genau hier setzt ProxDeal an. Wir haben uns die Frage gestellt: Wie lässt sich aus strukturell begrenzten Daten wie Firmenbuchauszügen nach HGB/UGB eine wirklich belastbare Aussage über die finanzielle Verfassung eines Unternehmens treffen?

Zahlen statt Interpretationsspielraum

Unser Analysesystem wurde speziell für die Schwächen des Privatmarktes entwickelt. Wir wissen, dass unvollständige Jahresreihen und fehlende operative Kennzahlen dort der Standard sind.

Das Herzstück unserer Technologie ist eine Meta-Analyse, die über die isolierte Betrachtung einzelner Werte hinausgeht. Unser System aggregiert und gewichtet verschiedene Datenpunkte so, dass strukturelle Schwächen in der Berichterstattung kompensiert werden. Anstatt auf vage Prognosen zu vertrauen, erzeugt unser Modell durch diese multidimensionale Verknüpfung eine objektive Datenarchitektur. Das Ergebnis ist eine belastbare Analyse, die auch bei dünner Faktenlage präzise bleibt und Investoren genau jenen Frühindikator liefert, den der tendenziell intransparente Privatmarkt sonst verweigert.

Die methodische Basis

Wir nutzen das Beste aus der empirischen Forschung, darunter den Altman Z'-Score, den Ohlson O-Score und das Zmijewski-Modell. Jedes dieser Modelle adressiert einen anderen statistischen Blickwinkel auf das Ausfallrisiko (in den nächsten 12-24 Monaten), und genau diese methodische Komplementarität macht die Kombination so tragfähig.

Der Altman Z'-Score

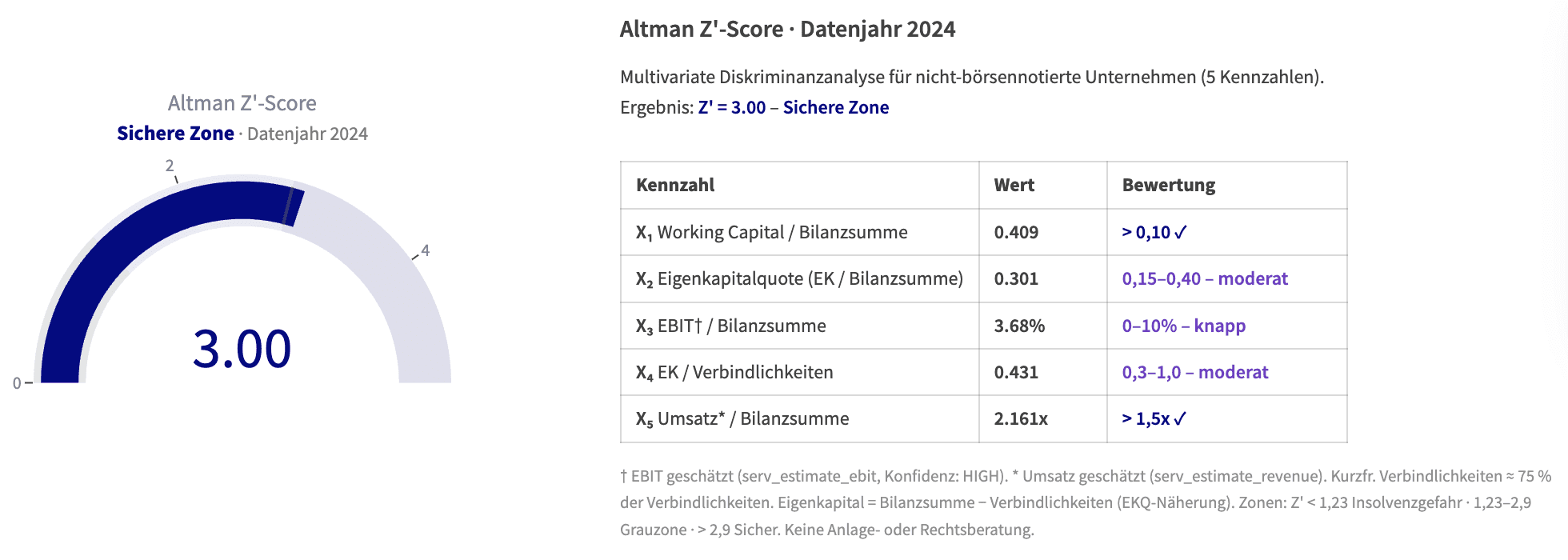

Abb. 1: Altman Z'-Score Auswertung in ProxDeal – Datenjahr 2024. Ergebnis: Z' = 3,0 – Sichere Zone.

Der Z'-Score ist die für die Praxis wichtigste Weiterentwicklung des ursprünglichen Altman-Modells von 1968. Edward Altman entwickelte das Verfahren mittels Multipler Diskriminanzanalyse (MDA), einer statistischen Methode, die solvente und insolvente Unternehmen anhand einer gewichteten Linearkombination von Bilanzkennzahlen trennt. Während die Originalversion für börsennotierte US-Produktionsunternehmen konzipiert war, ersetzt die Z'-Variante den Marktwert des Eigenkapitals durch den Buchwert — und macht das Modell damit auf nicht-börsennotierte Unternehmen anwendbar.

Konkret fließen fünf Kennzahlen ein: Working Capital zu Bilanzsumme, thesaurierte Gewinne zu Bilanzsumme, EBIT-Schätzung (statistisch modelliert via proprietärem Machine Learning Modell für DACH Financials) zu Bilanzsumme, Buchwert des Eigenkapitals zu Gesamtverbindlichkeiten sowie Umsatz zu Bilanzsumme. Ein Z'-Wert unter 1,23 gilt als Distress-Zone, Werte über 2,9 als solide; der Bereich dazwischen ist die „Grauzone", in der das Modell bewusst keine Eindeutigkeit behauptet. Gerade diese ehrliche Unschärfe ist ein methodischer Vorteil: Der Z'-Score überzeichnet nicht, sondern zwingt den Analysten, bei Grenzfällen genauer hinzusehen.

Der Ohlson O-Score

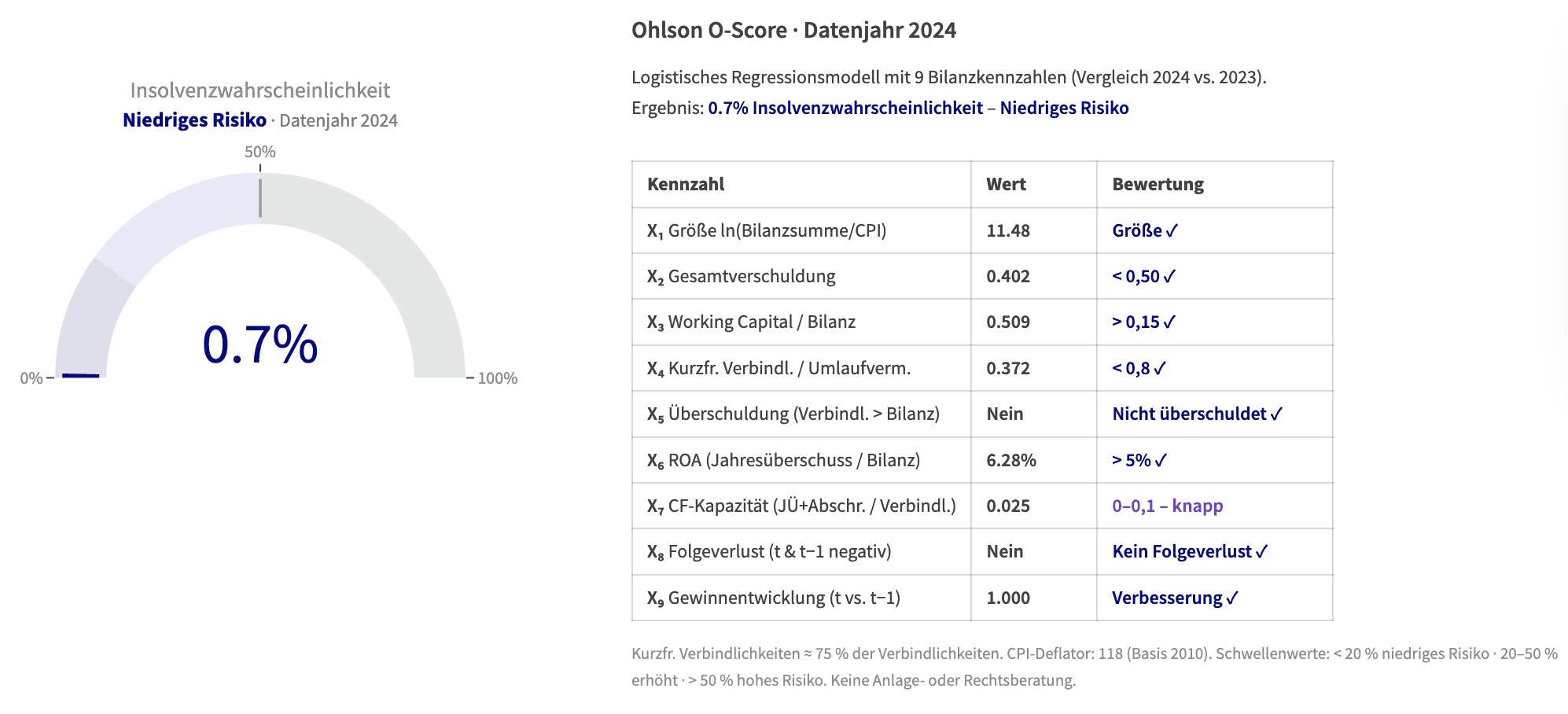

Abb. 2: Ohlson O-Score Auswertung in ProxDeal – Datenjahr 2024. Ergebnis: 0.7% – Niedriges bzw. kein Risko.

James Ohlson veröffentlichte 1980 mit dem O-Score das erste Modell, das Insolvenzrisiko explizit als Wahrscheinlichkeit ausgibt. Statt einer Diskriminanzfunktion setzt Ohlson auf eine logistische Regression, die neun Variablen kombiniert: Unternehmensgröße, Verschuldungsgrad, Working-Capital-Position, Liquiditätskennzahlen, Nettoergebnis im Verhältnis zur Bilanzsumme, Cashflow-Deckung der Verbindlichkeiten, sowie binäre Indikatoren für negatives Eigenkapital, Verluste in den letzten zwei Jahren sowie die relative Veränderung des Nettoergebnisses.

Die Stärke des O-Scores liegt in seiner statistischen Disziplin. Die Ergebnisse sind direkt als prozentuale Ausfallwahrscheinlichkeit interpretierbar, was ihn für Portfoliobetrachtungen und aggregierte Risikoeinschätzungen deutlich anschlussfähiger macht als vergleichbare Score-Methoden . Für unsere Methodik besonders relevant: Der O-Score erkennt durch den Vergleich mehrerer Perioden frühzeitig Warnsignale. Gerade die Change-Komponente (Veränderung des Nettoergebnisses) und die binären Indikatoren für strukturelle Schieflagen adressieren genau jene Muster, die sich in Einzelbilanzen oft nicht zeigen, über zwei bis drei Jahresabschlüsse hinweg aber charakteristisch sind.

Das Zmijewski-Modell

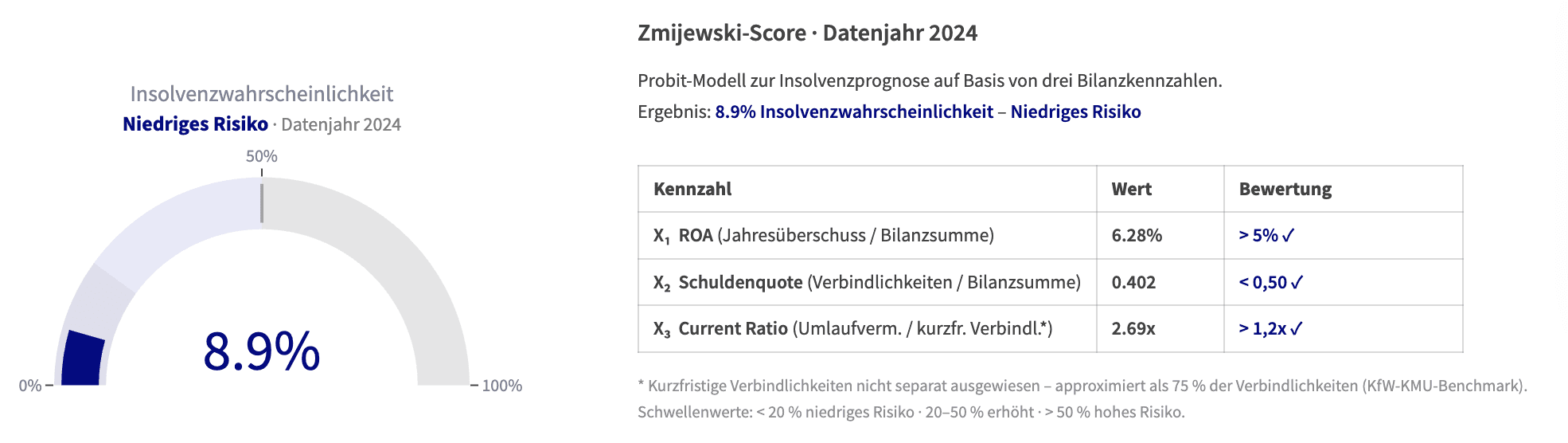

Abb. 3: Zmijewski-Score Auswertung in ProxDeal – Datenjahr 2024. Ergebnis: 8.9% – Niedriges bzw. kein Risko.

Mark Zmijewski veröffentlichte 1984 ein Probit-basiertes Insolvenzmodell, das auf einer methodisch wichtigen Kritik an Altman und Ohlson beruht: Beide Vorgänger hatten in ihren Trainingsdaten insolvente Unternehmen systematisch überrepräsentiert, was zu einer Verzerrung der geschätzten Ausfallwahrscheinlichkeiten führt. Zmijewski korrigierte dies durch einen „Choice-Based Sample"-Ansatz und konstruierte sein Modell mit einer realistischeren Verteilung solventer zu insolventer Unternehmen.

Das Modell selbst ist bewusst sparsam gehalten und verwendet nur drei Kennzahlen: Nettoergebnis zu Bilanzsumme (Rentabilität), Gesamtverbindlichkeiten zu Bilanzsumme (Verschuldung) und Umlaufvermögen zu kurzfristigen Verbindlichkeiten (Liquidität). Diese Reduktion ist für den Privatmarkt ein entscheidender praktischer Vorteil. Während Ohlson bei unvollständigen Datensätzen häufig nicht berechenbar ist, bleibt Zmijewski auch dann belastbar, wenn einzelne Positionen im Jahresabschluss nicht offengelegt werden oder nicht vergleichbar ausgewiesen sind. Das Modell dient in unserem System damit als Robustheitsanker: Es liefert eine Ausfallwahrscheinlichkeit, die auch bei dünner Datenlage berechenbar bleibt, und kalibriert die Ergebnisse der komplexeren Modelle.

Warum mehere Scoring-Modelle kombinieren?

Diese drei Modelle bilden das Fundament für die programmatische Ermittlung des Insolvenzrisiko-Scores, wie er in ProxDeal’s Filter-Menu vorhanden ist. Wir haben diese intern für die spezifische Datenbeschaffenheit des DACH-Marktes gewichtet und zu einem umfassenden Gesundheitsmodell erweitert. Die drei Score-Werte beruhen auf unterschiedlichen statistischen Methoden (Diskriminanzanalyse, Logit, Probit), verwenden teilweise überlappende, teilweise komplementäre Kennzahlen und sind auf unterschiedliche Unternehmenstypen und Samples geeicht. Einzeln betrachtet hat jedes Modell bekannte Schwächen: Der Z'-Score reagiert sensibel auf Bilanzstruktur, der O-Score auf Datenvollständigkeit, Zmijewski auf die Aussagekraft weniger Kennzahlen. In Kombination kompensieren sie diese Schwächen und liefern ein deutlich stabileres Bild als jede Einzelmessung.

Von „Gesund" bis „Kritisch": Die vier Zonen

Unser Modell ordnet jedes Unternehmen einer von vier klaren Gesundheitszonen zu:

Zone | Ausfallwahrscheinlichkeit | Bedeutung |

|---|---|---|

Finanziell gesund | 0–15 % | Stabiles Fundament, geringes Risiko. |

Leichte Auffälligkeiten | 15–40 % | Erste Warnsignale, genauere Prüfung ratsam. |

Erheblicher Stress | 40–70 % | Strukturelle Probleme, hohes Risiko. |

Kritisch | 70–100 % | Akute Insolvenzgefahr. |

Diese Kategorisierung ist weit mehr als Theorie. Sie ist die Basis für unser kommendes Bewertungssystem. Denn ein Unternehmen mit prekärer Kapitalverfassung muss fundamental anders bewertet werden als ein gesundes.

Die Ausfallwahrscheinlichkeit, die jedes Unternehmen in eine dieser Zonen einordnet, ergibt sich aus einem gewichteten Zusammenspiel der drei Modelle. Je nach verfügbarer Datentiefe gilt: Tier 1 (ein Bilanzjahr) verwendet ausschließlich Zmijewski; Tier 2 (zwei oder mehr Jahre) kombiniert Zmijewski × 3/8 und Ohlson × 5/8; Tier 3 (zwei oder mehr Jahre plus EBIT) gewichtet Zmijewski × 3/8, Ohlson × 3/8 und Altman Z' × 1/4. Zmijewski und Ohlson erhalten gleiches Gewicht, weil sie sich methodisch ergänzen ohne sich zu duplizieren: Zmijewski liefert ein robustes Grundsignal, das auch bei eingeschränkter Datenlage stabil bleibt, Ohlson bringt Trajektoriensignale wie Verlustfolgen und Gewinnentwicklung, die ein einzelner Bilanzschnitt nicht zeigen kann. Altman Z' erhält das geringere Gewicht, weil seine Score-Ausgabe keine native Wahrscheinlichkeit ist und approximiert werden muss — er dient als ergänzendes Korrektiv, nicht als gleichrangiger Hauptindikator. So bleibt das System bei jedem Informationsstand rechenbar und liefert konsistent eine belastbare Zoneneinstufung.

Die analytische Berechnung

Die Ausfallwahrscheinlichkeit, die jedes Unternehmen in eine dieser Zonen einordnet, ergibt sich je nach verfügbarer Datentiefe aus einer von drei Formeln:

I₁ (ein Bilanzjahr):

I1 = Pzmij

Benötigt: Bilanzsumme, Verbindlichkeiten, Umlaufvermögen — alles aus einem einzigen Jahresabschluss verfügbar.

I₂ (zwei oder mehr Bilanzjahre sind vorhanden):

I2 = 3/8⋅Pzmij + 5/8⋅Pohl

Benötigt: mindestens zwei Jahresabschlüsse, um Ohlsons Trajektoriensignale wie Verlustfolgen und Gewinnentwicklung berechnen zu können.

I₃ (zwei oder mehr Bilanzjahre und EBIT sind vorhanden):

I3 = 3/8⋅Pzmij + 3/8⋅Pohl + 2/8⋅Palt

Benötigt: mindestens zwei Jahresabschlüsse plus EBIT, das für einen Teil der DACH-Unternehmen direkt aus dem Firmenbuch verfügbar ist oder geschätzt wird.

Zmijewski und Ohlson erhalten in I₃ gleiches Gewicht, weil sie sich methodisch ergänzen ohne sich zu duplizieren: Zmijewski liefert ein robustes Grundsignal, das auch bei eingeschränkter Datenlage stabil bleibt, Ohlson bringt Trajektoriensignale, die ein einzelner Bilanzschnitt nicht zeigen kann. Altman Z' erhält das geringere Gewicht, weil seine Score-Ausgabe keine native Wahrscheinlichkeit ist und approximiert werden muss — er dient als ergänzendes Korrektiv, nicht als gleichrangiger Hauptindikator. So bleibt das System bei jedem Informationsstand rechenbar und liefert konsistent eine belastbare Zoneneinstufung.

Praktischer Nutzen

Die Stärke zeigt sich in der Anwendung: Hunderte Bilanzen lassen sich systematisch und ohne Kapazitätsengpass prüfen. An die Stelle von Einzelfall-Schätzungen tritt ein reproduzierbarer, datengetriebener Prozess. In einem intransparenten Markt ist methodische Tiefe kein Luxus, sondern die Voraussetzung für sichere Entscheidungen.

Distressed M&A.

Ein PE-Fonds, der systematisch nach Restrukturierungskandidaten sucht, kann mit unserem Modell Tausende Unternehmen nach Ausfallwahrscheinlichkeit filtern und priorisieren, bevor ein einziger Analyst tätig wird. Unternehmen in der Zone „Erheblicher Stress" mit gleichzeitig solider Aktivabasis sind klassische Distressed-Targets, die ohne diesen Frühindikator im Informationsnebel des Privatmarktes unsichtbar bleiben.

Buy-Side M&A.

Bei der Akquisitionsprüfung gibt das Modell dem Käufer bereits vor der Due Diligence einen strukturierten Risikorahmen. Eine Zoneneinstufung im gelben Bereich ist kein Ausschlusskriterium, aber ein klares Signal, welche Bilanzpositionen vertieft geprüft werden müssen und wo Kaufpreisabschläge methodisch begründbar sind.

Kreditvergabe und Versicherung.

Für Kreditgeber und Versicherer, die regelmäßig Bonitätsentscheidungen über mittelständische Unternehmen treffen, ersetzt das Modell aufwendige manuelle Analysen durch ein skalierbares Screening. Ein Unternehmen, das von Zone „Leichte Auffälligkeiten" in „Erheblicher Stress" wechselt, löst automatisch eine Neubewertung der Konditionen aus, ohne dass ein Analyst aktiv werden muss.

Der ProxDeal Insolvency Score liefert für all das eine einzige, konsistente Antwort: eine belastbare Ausfallwahrscheinlichkeit, die auf jedem Datenniveau funktioniert und sofort handlungsrelevant ist.

Die Bewertung privater Unternehmen in Deutschland, Österreich und der Schweiz folgt eigenen Gesetzen. Im DACH-Privatmarkt sind Unternehmen verpflichtet, ihre Jahresabschlüsse beim Firmenbuch bzw. Handelsregister einzureichen, oft mit bis zu zwölf Monaten Verzögerung nach Geschäftsjahresende. Hinzu kommt: Kleine GmbHs müssen lediglich eine verkürzte Bilanz ohne Gewinn- und Verlustrechnung veröffentlichen, während größere Unternehmen einen vollständigen Jahresabschluss einreichen müssen. Gerade dort, wo das Risiko am schwierigsten einzuschätzen ist, sind die verfügbaren Daten am dünnsten. Während man sich bei börsennotierten Konzernen auf Echtzeitdaten und Analystenkonsens verlassen kann, herrscht im Mittelstand oft „Informationsnebel".

Für Investoren ist genau dieser Informationsnebel eine Chance: Wer Insolvenzrisiken früher erkennt als der Markt, verschafft sich einen strukturellen Informationsvorsprung. Besonders im Distressed M&A ist ein belastbarer Frühindikator entscheidend. Er zeigt, welche Unternehmen unter Druck geraten, bevor das öffentlich sichtbar wird, und damit, wo sich Einstiegsfenster öffnen, Kaufpreisargumente entstehen oder Restrukturierungsbedarf rechtzeitig adressiert werden kann.

Genau hier setzt ProxDeal an. Wir haben uns die Frage gestellt: Wie lässt sich aus strukturell begrenzten Daten wie Firmenbuchauszügen nach HGB/UGB eine wirklich belastbare Aussage über die finanzielle Verfassung eines Unternehmens treffen?

Zahlen statt Interpretationsspielraum

Unser Analysesystem wurde speziell für die Schwächen des Privatmarktes entwickelt. Wir wissen, dass unvollständige Jahresreihen und fehlende operative Kennzahlen dort der Standard sind.

Das Herzstück unserer Technologie ist eine Meta-Analyse, die über die isolierte Betrachtung einzelner Werte hinausgeht. Unser System aggregiert und gewichtet verschiedene Datenpunkte so, dass strukturelle Schwächen in der Berichterstattung kompensiert werden. Anstatt auf vage Prognosen zu vertrauen, erzeugt unser Modell durch diese multidimensionale Verknüpfung eine objektive Datenarchitektur. Das Ergebnis ist eine belastbare Analyse, die auch bei dünner Faktenlage präzise bleibt und Investoren genau jenen Frühindikator liefert, den der tendenziell intransparente Privatmarkt sonst verweigert.

Die methodische Basis

Wir nutzen das Beste aus der empirischen Forschung, darunter den Altman Z'-Score, den Ohlson O-Score und das Zmijewski-Modell. Jedes dieser Modelle adressiert einen anderen statistischen Blickwinkel auf das Ausfallrisiko (in den nächsten 12-24 Monaten), und genau diese methodische Komplementarität macht die Kombination so tragfähig.

Der Altman Z'-Score

Abb. 1: Altman Z'-Score Auswertung in ProxDeal – Datenjahr 2024. Ergebnis: Z' = 3,0 – Sichere Zone.

Der Z'-Score ist die für die Praxis wichtigste Weiterentwicklung des ursprünglichen Altman-Modells von 1968. Edward Altman entwickelte das Verfahren mittels Multipler Diskriminanzanalyse (MDA), einer statistischen Methode, die solvente und insolvente Unternehmen anhand einer gewichteten Linearkombination von Bilanzkennzahlen trennt. Während die Originalversion für börsennotierte US-Produktionsunternehmen konzipiert war, ersetzt die Z'-Variante den Marktwert des Eigenkapitals durch den Buchwert — und macht das Modell damit auf nicht-börsennotierte Unternehmen anwendbar.

Konkret fließen fünf Kennzahlen ein: Working Capital zu Bilanzsumme, thesaurierte Gewinne zu Bilanzsumme, EBIT-Schätzung (statistisch modelliert via proprietärem Machine Learning Modell für DACH Financials) zu Bilanzsumme, Buchwert des Eigenkapitals zu Gesamtverbindlichkeiten sowie Umsatz zu Bilanzsumme. Ein Z'-Wert unter 1,23 gilt als Distress-Zone, Werte über 2,9 als solide; der Bereich dazwischen ist die „Grauzone", in der das Modell bewusst keine Eindeutigkeit behauptet. Gerade diese ehrliche Unschärfe ist ein methodischer Vorteil: Der Z'-Score überzeichnet nicht, sondern zwingt den Analysten, bei Grenzfällen genauer hinzusehen.

Der Ohlson O-Score

Abb. 2: Ohlson O-Score Auswertung in ProxDeal – Datenjahr 2024. Ergebnis: 0.7% – Niedriges bzw. kein Risko.

James Ohlson veröffentlichte 1980 mit dem O-Score das erste Modell, das Insolvenzrisiko explizit als Wahrscheinlichkeit ausgibt. Statt einer Diskriminanzfunktion setzt Ohlson auf eine logistische Regression, die neun Variablen kombiniert: Unternehmensgröße, Verschuldungsgrad, Working-Capital-Position, Liquiditätskennzahlen, Nettoergebnis im Verhältnis zur Bilanzsumme, Cashflow-Deckung der Verbindlichkeiten, sowie binäre Indikatoren für negatives Eigenkapital, Verluste in den letzten zwei Jahren sowie die relative Veränderung des Nettoergebnisses.

Die Stärke des O-Scores liegt in seiner statistischen Disziplin. Die Ergebnisse sind direkt als prozentuale Ausfallwahrscheinlichkeit interpretierbar, was ihn für Portfoliobetrachtungen und aggregierte Risikoeinschätzungen deutlich anschlussfähiger macht als vergleichbare Score-Methoden . Für unsere Methodik besonders relevant: Der O-Score erkennt durch den Vergleich mehrerer Perioden frühzeitig Warnsignale. Gerade die Change-Komponente (Veränderung des Nettoergebnisses) und die binären Indikatoren für strukturelle Schieflagen adressieren genau jene Muster, die sich in Einzelbilanzen oft nicht zeigen, über zwei bis drei Jahresabschlüsse hinweg aber charakteristisch sind.

Das Zmijewski-Modell

Abb. 3: Zmijewski-Score Auswertung in ProxDeal – Datenjahr 2024. Ergebnis: 8.9% – Niedriges bzw. kein Risko.

Mark Zmijewski veröffentlichte 1984 ein Probit-basiertes Insolvenzmodell, das auf einer methodisch wichtigen Kritik an Altman und Ohlson beruht: Beide Vorgänger hatten in ihren Trainingsdaten insolvente Unternehmen systematisch überrepräsentiert, was zu einer Verzerrung der geschätzten Ausfallwahrscheinlichkeiten führt. Zmijewski korrigierte dies durch einen „Choice-Based Sample"-Ansatz und konstruierte sein Modell mit einer realistischeren Verteilung solventer zu insolventer Unternehmen.

Das Modell selbst ist bewusst sparsam gehalten und verwendet nur drei Kennzahlen: Nettoergebnis zu Bilanzsumme (Rentabilität), Gesamtverbindlichkeiten zu Bilanzsumme (Verschuldung) und Umlaufvermögen zu kurzfristigen Verbindlichkeiten (Liquidität). Diese Reduktion ist für den Privatmarkt ein entscheidender praktischer Vorteil. Während Ohlson bei unvollständigen Datensätzen häufig nicht berechenbar ist, bleibt Zmijewski auch dann belastbar, wenn einzelne Positionen im Jahresabschluss nicht offengelegt werden oder nicht vergleichbar ausgewiesen sind. Das Modell dient in unserem System damit als Robustheitsanker: Es liefert eine Ausfallwahrscheinlichkeit, die auch bei dünner Datenlage berechenbar bleibt, und kalibriert die Ergebnisse der komplexeren Modelle.

Warum mehere Scoring-Modelle kombinieren?

Diese drei Modelle bilden das Fundament für die programmatische Ermittlung des Insolvenzrisiko-Scores, wie er in ProxDeal’s Filter-Menu vorhanden ist. Wir haben diese intern für die spezifische Datenbeschaffenheit des DACH-Marktes gewichtet und zu einem umfassenden Gesundheitsmodell erweitert. Die drei Score-Werte beruhen auf unterschiedlichen statistischen Methoden (Diskriminanzanalyse, Logit, Probit), verwenden teilweise überlappende, teilweise komplementäre Kennzahlen und sind auf unterschiedliche Unternehmenstypen und Samples geeicht. Einzeln betrachtet hat jedes Modell bekannte Schwächen: Der Z'-Score reagiert sensibel auf Bilanzstruktur, der O-Score auf Datenvollständigkeit, Zmijewski auf die Aussagekraft weniger Kennzahlen. In Kombination kompensieren sie diese Schwächen und liefern ein deutlich stabileres Bild als jede Einzelmessung.

Von „Gesund" bis „Kritisch": Die vier Zonen

Unser Modell ordnet jedes Unternehmen einer von vier klaren Gesundheitszonen zu:

Zone | Ausfallwahrscheinlichkeit | Bedeutung |

|---|---|---|

Finanziell gesund | 0–15 % | Stabiles Fundament, geringes Risiko. |

Leichte Auffälligkeiten | 15–40 % | Erste Warnsignale, genauere Prüfung ratsam. |

Erheblicher Stress | 40–70 % | Strukturelle Probleme, hohes Risiko. |

Kritisch | 70–100 % | Akute Insolvenzgefahr. |

Diese Kategorisierung ist weit mehr als Theorie. Sie ist die Basis für unser kommendes Bewertungssystem. Denn ein Unternehmen mit prekärer Kapitalverfassung muss fundamental anders bewertet werden als ein gesundes.

Die Ausfallwahrscheinlichkeit, die jedes Unternehmen in eine dieser Zonen einordnet, ergibt sich aus einem gewichteten Zusammenspiel der drei Modelle. Je nach verfügbarer Datentiefe gilt: Tier 1 (ein Bilanzjahr) verwendet ausschließlich Zmijewski; Tier 2 (zwei oder mehr Jahre) kombiniert Zmijewski × 3/8 und Ohlson × 5/8; Tier 3 (zwei oder mehr Jahre plus EBIT) gewichtet Zmijewski × 3/8, Ohlson × 3/8 und Altman Z' × 1/4. Zmijewski und Ohlson erhalten gleiches Gewicht, weil sie sich methodisch ergänzen ohne sich zu duplizieren: Zmijewski liefert ein robustes Grundsignal, das auch bei eingeschränkter Datenlage stabil bleibt, Ohlson bringt Trajektoriensignale wie Verlustfolgen und Gewinnentwicklung, die ein einzelner Bilanzschnitt nicht zeigen kann. Altman Z' erhält das geringere Gewicht, weil seine Score-Ausgabe keine native Wahrscheinlichkeit ist und approximiert werden muss — er dient als ergänzendes Korrektiv, nicht als gleichrangiger Hauptindikator. So bleibt das System bei jedem Informationsstand rechenbar und liefert konsistent eine belastbare Zoneneinstufung.

Die analytische Berechnung

Die Ausfallwahrscheinlichkeit, die jedes Unternehmen in eine dieser Zonen einordnet, ergibt sich je nach verfügbarer Datentiefe aus einer von drei Formeln:

I₁ (ein Bilanzjahr):

I1 = Pzmij

Benötigt: Bilanzsumme, Verbindlichkeiten, Umlaufvermögen — alles aus einem einzigen Jahresabschluss verfügbar.

I₂ (zwei oder mehr Bilanzjahre sind vorhanden):

I2 = 3/8⋅Pzmij + 5/8⋅Pohl

Benötigt: mindestens zwei Jahresabschlüsse, um Ohlsons Trajektoriensignale wie Verlustfolgen und Gewinnentwicklung berechnen zu können.

I₃ (zwei oder mehr Bilanzjahre und EBIT sind vorhanden):

I3 = 3/8⋅Pzmij + 3/8⋅Pohl + 2/8⋅Palt

Benötigt: mindestens zwei Jahresabschlüsse plus EBIT, das für einen Teil der DACH-Unternehmen direkt aus dem Firmenbuch verfügbar ist oder geschätzt wird.

Zmijewski und Ohlson erhalten in I₃ gleiches Gewicht, weil sie sich methodisch ergänzen ohne sich zu duplizieren: Zmijewski liefert ein robustes Grundsignal, das auch bei eingeschränkter Datenlage stabil bleibt, Ohlson bringt Trajektoriensignale, die ein einzelner Bilanzschnitt nicht zeigen kann. Altman Z' erhält das geringere Gewicht, weil seine Score-Ausgabe keine native Wahrscheinlichkeit ist und approximiert werden muss — er dient als ergänzendes Korrektiv, nicht als gleichrangiger Hauptindikator. So bleibt das System bei jedem Informationsstand rechenbar und liefert konsistent eine belastbare Zoneneinstufung.

Praktischer Nutzen

Die Stärke zeigt sich in der Anwendung: Hunderte Bilanzen lassen sich systematisch und ohne Kapazitätsengpass prüfen. An die Stelle von Einzelfall-Schätzungen tritt ein reproduzierbarer, datengetriebener Prozess. In einem intransparenten Markt ist methodische Tiefe kein Luxus, sondern die Voraussetzung für sichere Entscheidungen.

Distressed M&A.

Ein PE-Fonds, der systematisch nach Restrukturierungskandidaten sucht, kann mit unserem Modell Tausende Unternehmen nach Ausfallwahrscheinlichkeit filtern und priorisieren, bevor ein einziger Analyst tätig wird. Unternehmen in der Zone „Erheblicher Stress" mit gleichzeitig solider Aktivabasis sind klassische Distressed-Targets, die ohne diesen Frühindikator im Informationsnebel des Privatmarktes unsichtbar bleiben.

Buy-Side M&A.

Bei der Akquisitionsprüfung gibt das Modell dem Käufer bereits vor der Due Diligence einen strukturierten Risikorahmen. Eine Zoneneinstufung im gelben Bereich ist kein Ausschlusskriterium, aber ein klares Signal, welche Bilanzpositionen vertieft geprüft werden müssen und wo Kaufpreisabschläge methodisch begründbar sind.

Kreditvergabe und Versicherung.

Für Kreditgeber und Versicherer, die regelmäßig Bonitätsentscheidungen über mittelständische Unternehmen treffen, ersetzt das Modell aufwendige manuelle Analysen durch ein skalierbares Screening. Ein Unternehmen, das von Zone „Leichte Auffälligkeiten" in „Erheblicher Stress" wechselt, löst automatisch eine Neubewertung der Konditionen aus, ohne dass ein Analyst aktiv werden muss.

Der ProxDeal Insolvency Score liefert für all das eine einzige, konsistente Antwort: eine belastbare Ausfallwahrscheinlichkeit, die auf jedem Datenniveau funktioniert und sofort handlungsrelevant ist.

VORTEIL SICHERN

Mehr über ProxDeal PRO

erfahren & kostenlos testen.

Unsere Lösung wurde speziell für den deutschen M&A-Markt entwickelt. Sichern Sie sich jetzt einen entscheidenden Wettbewerbsvorteil.

Unternehmenskäufer und Targets mit KI finden

Unternehmenskäufer und Targets mit KI finden

Unternehmenskäufer und

Targets mit KI finden