Die 55-Jahre-Regelung: Steueroptimierte Exits als attraktive Akquisitionsziele

Die 55-Jahre-Regelung: Steueroptimierte Exits als attraktive Akquisitionsziele

Steuerliche Vorteile ab 55 als Mandatsakquisechance nutzen.

Altersbedingte Exits als strategische Akquisitionschance

Für M&A-Berater und Investoren stellen Unternehmen, deren Inhaber vor dem Übergang in den Ruhestand stehen, ein strategisch hochattraktives Segment dar. Diese "altersbedingten Exits" sind oft hochqualitative Targets, deren Veräußerung von der persönlichen Lebensphase des Unternehmers getrieben wird. Der Verkauf des Lebenswerks ist für diese Inhaber der wichtigste Schritt zur finanziellen Absicherung im Ruhestand, weshalb sie an einem reibungslosen und wertmaximierenden Übergang interessiert sind. Das deutsche Steuerrecht bietet hier zudem spezielle Regelungen, die genau diese Transaktionen für Verkäufer noch attraktiver machen. Dieser Artikel beleuchtet, wie die steuerlichen Vorteile für Unternehmer ab dem 55. Lebensjahr genutzt werden können, um solche Unternehmen optimal zu akquirieren.

Die gesetzliche Grundlage: Das Halbsatzverfahren im Überblick

Das deutsche Steuerrecht bietet Unternehmern ab dem 55. Lebensjahr spezifische Vorteile beim Unternehmensverkauf, die eine erhebliche Minderung der Steuerlast auf den Veräußerungsgewinn ermöglichen.

Die bei Veräußerungen relevanteste steuerliche Begünstigung ist das sogenannte Halbsatzverfahren nach § 34 EStG. Es dient der Milderung der Steuerprogression, indem der Veräußerungsgewinn nicht voll besteuert, sondern rechnerisch so behandelt wird, als wäre er über fünf Jahre verteilt erzielt worden. Dies führt zu einem deutlich ermäßigten Steuersatz. Auch diese Begünstigung ist einmalig und gilt für Veräußerungsgewinne bis zu 5 Millionen Euro. Für beide Regelungen ist eine Beantragung beim Finanzamt erforderlich, und der Gewinn muss in einem Veranlagungsjahr anfallen. Die geschickte Anwendung dieser Regelung ist der Kern der Steueroptimierung beim Unternehmensverkauf.

Ein praktisches Rechenbeispiel

Um die steuerlichen Vorteile greifbar zu machen, betrachten wir den Fall eines 60-jährigen Unternehmers, der seine Firma mit einem Veräußerungsgewinn von 5.000.000 Euro verkauft. Sein sonstiges Einkommen in diesem Jahr beträgt 40.000 Euro.

Der gesamte Veräußerungsgewinn von 5.000.000 Euro bleibt steuerpflichtig. Jetzt kommt das Halbsatzverfahren ins Spiel, um die Steuerlast dennoch zu reduzieren.

Berechnung der Steuerbelastung mit dem Halbsatzverfahren:

1. Ermittlung des Gesamteinkommens: Das sonstige Einkommen (40.000 €) wird mit einem Fünftel des Veräußerungsgewinns (5.000.000 € / 5 = 1.000.000 €) addiert. Das ergibt ein fiktives Einkommen von 1.040.000 €.

2. Berechnung der Steuer auf das fiktive Einkommen: Für das fiktive Einkommen von 1.040.000 € wird die reguläre Einkommensteuer ermittelt.

3. Berechnung der Steuer auf das sonstige Einkommen: Anschließend wird die Steuer für das sonstige Einkommen (40.000 €) alleine berechnet.

4. Differenzbildung und Multiplikation: Die Differenz zwischen den Steuern aus Schritt 2 und Schritt 3 wird mit dem Faktor fünf multipliziert. Das Ergebnis ist die Steuerlast für den Veräußerungsgewinn.

Während ohne diese Regelung die geschätzte Steuerlast bei rund 2.300.000 € liegen würde, kann sie durch das Halbsatzverfahren auf ca. 1.300.000 € gesenkt werden – eine Ersparnis von über 1.000.000 Euro. Dieses Beispiel zeigt, wie das Halbsatzverfahren die Steuerlast um eine Million Euro reduzieren kann. Die genaue Steuerbelastung hängt von weiteren individuellen Faktoren ab, aber der steuerliche Vorteil des Halbsatzverfahrens ist evident.

Die 55-Jahre-Regelung bei der Mandatsakquise

Für M&A-Berater und Investoren stellt die 55-Jahre-Regelung eine perfekte Ausgangslage für die Mandatsakquise dar. Unternehmen, deren Inhaber oder Hauptgesellschafter diese Altersgrenze erreicht haben oder überschreiten, sind natürliche Kandidaten für eine Nachfolgeregelung oder einen Verkauf. Die Aussicht auf signifikante Steuerersparnisse ist ein überzeugendes Argument, um dieses Klientel proaktiv anzusprechen.

Durch das gezielte Ansprechen dieser Altersgruppe können Berater ihre Dienstleistungen als Werttreiber positionieren. Sie bieten nicht nur Expertise im Verkaufsprozess selbst, sondern haben auch überzeugende Argumente für den Kunden, warum ein Verkauf gerade jetzt sinnvoll sein kann. Dies verschafft einen klaren Wettbewerbsvorteil gegenüber Beratern, die diese steuerlichen Aspekte nicht oder nur oberflächlich kommunizieren.

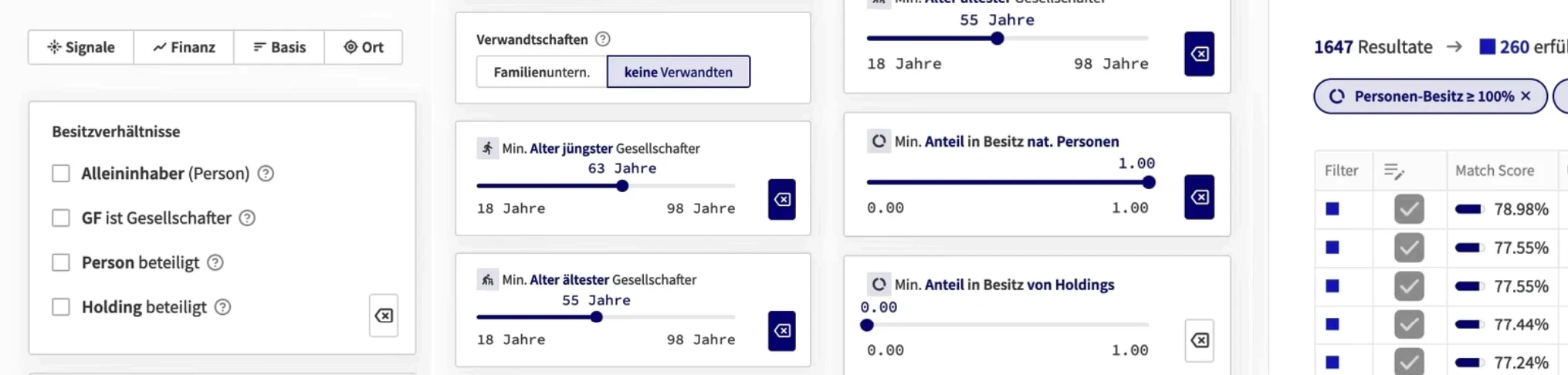

Die Nutzung von ProxDeal revolutioniert die Effizienz bei der Mandatsakquise im Zusammenhang mit der 55-Jahre-Regelung. Durch das gezielte Identifizieren von Unternehmen mit Gesellschaftern über 55 Jahren kann die Ansprache hochpräzise und personalisiert erfolgen. Berater und Investoren können so proaktiv auf potenzielle Mandanten zugehen, deren individuelle Situation perfekt zu den oben genannten Optimierungsmöglichkeiten passt, und somit eine nachhaltige Pipeline für neue Mandate aufbauen.

Frei einstellbare Filter zur Longlist Generierung bei dem Mandatsakquise-Tool von ProxDeal

Tldr: Die 55-Jahre-Regelung zur Mandatskquise

Die 55-Jahre-Regelung mit ihren steuerlichen Vergünstigungen stellt einen signifikanten Faktor bei der Strukturierung und Bewertung von Unternehmensverkäufen in Deutschland dar. Für M&A-Berater und Investoren bietet sie nicht nur die Möglichkeit zur Akquisition strategisch relevanter Targets, sondern auch ein Argument in der Mandatsakquise.

Das Verständnis dieser steuermindernden Effekte ermöglicht es, Transaktionen für Verkäufer finanziell attraktiver zu gestalten. Entscheidend ist dabei die Fähigkeit, entsprechende Targets systematisch und proaktiv zu identifizieren. ProxDeal spielt hier eine essenzielle Rolle, indem das gezielte Sourcing anhand von Signalen für eine externe Nachfolge (wie Gesellschafterstruktur, Alter oder Verwandtschaftsverhältnisse) ermöglicht wird.

Altersbedingte Exits als strategische Akquisitionschance

Für M&A-Berater und Investoren stellen Unternehmen, deren Inhaber vor dem Übergang in den Ruhestand stehen, ein strategisch hochattraktives Segment dar. Diese "altersbedingten Exits" sind oft hochqualitative Targets, deren Veräußerung von der persönlichen Lebensphase des Unternehmers getrieben wird. Der Verkauf des Lebenswerks ist für diese Inhaber der wichtigste Schritt zur finanziellen Absicherung im Ruhestand, weshalb sie an einem reibungslosen und wertmaximierenden Übergang interessiert sind. Das deutsche Steuerrecht bietet hier zudem spezielle Regelungen, die genau diese Transaktionen für Verkäufer noch attraktiver machen. Dieser Artikel beleuchtet, wie die steuerlichen Vorteile für Unternehmer ab dem 55. Lebensjahr genutzt werden können, um solche Unternehmen optimal zu akquirieren.

Die gesetzliche Grundlage: Das Halbsatzverfahren im Überblick

Das deutsche Steuerrecht bietet Unternehmern ab dem 55. Lebensjahr spezifische Vorteile beim Unternehmensverkauf, die eine erhebliche Minderung der Steuerlast auf den Veräußerungsgewinn ermöglichen.

Die bei Veräußerungen relevanteste steuerliche Begünstigung ist das sogenannte Halbsatzverfahren nach § 34 EStG. Es dient der Milderung der Steuerprogression, indem der Veräußerungsgewinn nicht voll besteuert, sondern rechnerisch so behandelt wird, als wäre er über fünf Jahre verteilt erzielt worden. Dies führt zu einem deutlich ermäßigten Steuersatz. Auch diese Begünstigung ist einmalig und gilt für Veräußerungsgewinne bis zu 5 Millionen Euro. Für beide Regelungen ist eine Beantragung beim Finanzamt erforderlich, und der Gewinn muss in einem Veranlagungsjahr anfallen. Die geschickte Anwendung dieser Regelung ist der Kern der Steueroptimierung beim Unternehmensverkauf.

Ein praktisches Rechenbeispiel

Um die steuerlichen Vorteile greifbar zu machen, betrachten wir den Fall eines 60-jährigen Unternehmers, der seine Firma mit einem Veräußerungsgewinn von 5.000.000 Euro verkauft. Sein sonstiges Einkommen in diesem Jahr beträgt 40.000 Euro.

Der gesamte Veräußerungsgewinn von 5.000.000 Euro bleibt steuerpflichtig. Jetzt kommt das Halbsatzverfahren ins Spiel, um die Steuerlast dennoch zu reduzieren.

Berechnung der Steuerbelastung mit dem Halbsatzverfahren:

1. Ermittlung des Gesamteinkommens: Das sonstige Einkommen (40.000 €) wird mit einem Fünftel des Veräußerungsgewinns (5.000.000 € / 5 = 1.000.000 €) addiert. Das ergibt ein fiktives Einkommen von 1.040.000 €.

2. Berechnung der Steuer auf das fiktive Einkommen: Für das fiktive Einkommen von 1.040.000 € wird die reguläre Einkommensteuer ermittelt.

3. Berechnung der Steuer auf das sonstige Einkommen: Anschließend wird die Steuer für das sonstige Einkommen (40.000 €) alleine berechnet.

4. Differenzbildung und Multiplikation: Die Differenz zwischen den Steuern aus Schritt 2 und Schritt 3 wird mit dem Faktor fünf multipliziert. Das Ergebnis ist die Steuerlast für den Veräußerungsgewinn.

Während ohne diese Regelung die geschätzte Steuerlast bei rund 2.300.000 € liegen würde, kann sie durch das Halbsatzverfahren auf ca. 1.300.000 € gesenkt werden – eine Ersparnis von über 1.000.000 Euro. Dieses Beispiel zeigt, wie das Halbsatzverfahren die Steuerlast um eine Million Euro reduzieren kann. Die genaue Steuerbelastung hängt von weiteren individuellen Faktoren ab, aber der steuerliche Vorteil des Halbsatzverfahrens ist evident.

Die 55-Jahre-Regelung bei der Mandatsakquise

Für M&A-Berater und Investoren stellt die 55-Jahre-Regelung eine perfekte Ausgangslage für die Mandatsakquise dar. Unternehmen, deren Inhaber oder Hauptgesellschafter diese Altersgrenze erreicht haben oder überschreiten, sind natürliche Kandidaten für eine Nachfolgeregelung oder einen Verkauf. Die Aussicht auf signifikante Steuerersparnisse ist ein überzeugendes Argument, um dieses Klientel proaktiv anzusprechen.

Durch das gezielte Ansprechen dieser Altersgruppe können Berater ihre Dienstleistungen als Werttreiber positionieren. Sie bieten nicht nur Expertise im Verkaufsprozess selbst, sondern haben auch überzeugende Argumente für den Kunden, warum ein Verkauf gerade jetzt sinnvoll sein kann. Dies verschafft einen klaren Wettbewerbsvorteil gegenüber Beratern, die diese steuerlichen Aspekte nicht oder nur oberflächlich kommunizieren.

Die Nutzung von ProxDeal revolutioniert die Effizienz bei der Mandatsakquise im Zusammenhang mit der 55-Jahre-Regelung. Durch das gezielte Identifizieren von Unternehmen mit Gesellschaftern über 55 Jahren kann die Ansprache hochpräzise und personalisiert erfolgen. Berater und Investoren können so proaktiv auf potenzielle Mandanten zugehen, deren individuelle Situation perfekt zu den oben genannten Optimierungsmöglichkeiten passt, und somit eine nachhaltige Pipeline für neue Mandate aufbauen.

Frei einstellbare Filter zur Longlist Generierung bei dem Mandatsakquise-Tool von ProxDeal

Tldr: Die 55-Jahre-Regelung zur Mandatskquise

Die 55-Jahre-Regelung mit ihren steuerlichen Vergünstigungen stellt einen signifikanten Faktor bei der Strukturierung und Bewertung von Unternehmensverkäufen in Deutschland dar. Für M&A-Berater und Investoren bietet sie nicht nur die Möglichkeit zur Akquisition strategisch relevanter Targets, sondern auch ein Argument in der Mandatsakquise.

Das Verständnis dieser steuermindernden Effekte ermöglicht es, Transaktionen für Verkäufer finanziell attraktiver zu gestalten. Entscheidend ist dabei die Fähigkeit, entsprechende Targets systematisch und proaktiv zu identifizieren. ProxDeal spielt hier eine essenzielle Rolle, indem das gezielte Sourcing anhand von Signalen für eine externe Nachfolge (wie Gesellschafterstruktur, Alter oder Verwandtschaftsverhältnisse) ermöglicht wird.

VORTEIL SICHERN

Mehr über ProxDeal PRO

erfahren & kostenlos testen.

Mehr über ProxDeal PRO

erfahren & kostenlos testen.

Mehr über ProxDeal PRO

erfahren & kostenlos testen.

Unsere Lösung wurde speziell für den deutschen M&A-Markt entwickelt. Sichern Sie sich jetzt einen entscheidenden Wettbewerbsvorteil.

Unsere Lösung wurde speziell für den deutschen M&A-Markt entwickelt. Sichern Sie sich jetzt einen entscheidenden Wettbewerbsvorteil.

Unsere Lösung wurde speziell für den deutschen M&A-Markt entwickelt. Sichern Sie sich jetzt einen entscheidenden Wettbewerbsvorteil.

Unternehmenskäufer und Targets mit KI finden

Unternehmenskäufer und Targets mit KI finden

Unternehmenskäufer und

Targets mit KI finden

© 2025 ProxDeal | All rights reserved by

AISBACH Data Solutions UG and

Sigubald Company GmbH