Betriebshaftpflicht im Handwerk verkaufen

Welche Betriebe Makler zuerst ansprechen sollten

Über eine Million Handwerksbetriebe sind in Deutschland registriert. Für Versicherungsmakler klingt das nach einem riesigen Markt, und das ist es auch. Doch wer wahllos Betriebe anruft, verbrennt Zeit und Marge. Die erfolgreichsten Makler im Gewerbesegment starten nicht mit dem Telefonbuch, sondern mit einer klaren Priorisierung.

Trotzdem läuft die Akquise in der Praxis bei vielen Maklern noch nach dem Gießkannenprinzip. Man kauft eine Adressliste, filtert grob nach Region und Branche und arbeitet sich durch hunderte Kontakte, von denen die meisten entweder bereits versichert sind, kein Interesse haben oder schlicht nicht ins Profil passen. Der Zeitaufwand ist enorm, die Abschlussquote ernüchternd. Das eigentliche Problem ist dabei nicht die mangelnde Gesprächskompetenz der Makler. Das Problem ist der fehlende Zugang zu den richtigen Daten vor dem ersten Kontakt.

Denn der Handwerksmarkt ist gewaltig, aber unübersichtlich. Laut Zentralverband des Deutschen Handwerks (ZDH, 2024) sind aktuell rund 1.038.000 Betriebe in die Handwerksrollen eingetragen. Sie beschäftigen etwa 5,6 Millionen Menschen und erwirtschafteten im Jahr 2024 rund 770,7 Milliarden Euro Umsatz. Das Handwerk ist damit einer der wichtigsten Wirtschaftssektoren des Landes, zugleich aber auch einer der am ungleichmäßigsten versicherten. Viele Betriebe sind gar nicht, unzureichend oder mit veralteten Policen abgesichert. Für Makler, die bereit sind, ihre Akquise datengetrieben aufzustellen, steckt in diesem Markt ein enormes Geschäftspotenzial. Voraussetzung ist allerdings, dass sie wissen, welche Betriebe sie zuerst ansprechen sollten, und warum.

Handwerksgewerke priorisieren: Risikoprofile und Top-Zielgruppen

Nicht jeder Handwerksbetrieb hat das gleiche Risikoprofil. Die Prämie und der notwendige Versicherungsumfang hängen von der Tätigkeit, der Schadenhäufigkeit und der typischen Schadenhöhe ab. Wer die richtigen Gewerke priorisiert, erzielt höhere Abschlussquoten und größere Prämienvolumina pro Kunde.

Bauhauptgewerbe (Maurer, Betonbauer, Zimmerer) arbeitet direkt an der Gebäudesubstanz. Fehler in der Statik oder mangelnde Baustellensicherung können Schäden im sechsstelligen Bereich verursachen. Der Beratungsbedarf ist besonders groß, weil viele Betriebe mit Subunternehmern arbeiten. Ein Risiko, das in der Police explizit abgedeckt sein muss.

Sanitär, Heizung, Klima (SHK) verursachen die häufigsten und teuersten Schadensfälle im Handwerk: Wasserschäden. Das Ausbaugewerbe zählt mit rund 253.700 Betrieben (Statista, 2024) zugleich die meisten Handwerksunternehmen in Deutschland. Damit stellt es einen massiven Zielmarkt dar.

Elektrohandwerk birgt Risiken, die mit der Komplexität moderner Gebäudetechnik weiter steigen: Smart Home, Photovoltaik, Ladeinfrastruktur. Fehlerhafte Installationen können Brände verursachen und Personenschäden auslösen.

Bei Dachdeckern und Gerüstbauern treffen hohe Unfallrisiken auf potenziell teure Folgeschäden. Besonders relevant sind dabei Bearbeitungsschäden, deren Absicherung je nach Tarif unterschiedlich geregelt ist.

Gewerke wie Maler, Trockenbauer oder Fliesenleger verursachen seltener existenzbedrohende Einzelschäden, bieten aber durch ihre hohe Gesamtzahl ein erhebliches Volumen. Viele dieser Betriebe haben zudem veraltete Policen, die moderne Leistungsbausteine wie Mangelbeseitigungskosten nicht abdecken.

Welche Risikoprofile haben die wichtigsten Handwerksgewerke im Vergleich?

Gewerk | Typisches Schadensszenario | Durchschnittliche Schadenhöhe | Besonderer Deckungsbedarf | Zielmarktgröße |

|---|---|---|---|---|

Bauhauptgewerbe | Statikfehler, Baustellenunfälle | Hoch (sechsstellig) | Subunternehmerklausel, Produkthaftung | Sehr hoch (> 100.000 Betriebe) |

SHK-Technik | Wasserschäden, Heizungsausfälle | Hoch (fünf- bis sechsstellig) | Bearbeitungsschäden, Mangelbeseitigung | Mittel bis hoch |

Elektrohandwerk | Brandschäden, Personenschäden | Hoch (sechsstellig möglich) | PV-Anlagen, Ladeinfrastruktur | Mittel bis hoch |

Dachdecker / Gerüstbau | Sturzschäden, Bearbeitungsschäden | Mittel bis hoch | Bearbeitungsschadenklausel | Niedrig bis mittel |

Maler / Trockenbau / Fliesen | Beschädigung Kundeneigentum | Niedrig bis mittel | Mangelbeseitigungskosten, Nachhaftung | Sehr hoch (zusammen ebenfalls > 100.000 Betrieb |

Welche Betriebe als Erstes angesprochen werden sollten

Nicht jeder Handwerksbetrieb hat das gleiche Haftungsrisiko. Prämie, Deckungsumfang und Beratungsbedarf hängen direkt von der ausgeübten Tätigkeit, der Schadenhäufigkeit und der typischen Schadenhöhe ab. Wer als Makler die richtigen Gewerke priorisiert, erzielt höhere Abschlussquoten und größere Prämienvolumina pro Kunde.

Junge Betriebe und Neugründungen sind die offensichtlichste Zielgruppe. Viele Gründer kümmern sich in den ersten Monaten primär um Auftragsgewinnung und Betriebsausstattung, während die Suche nach der passenden Versicherung aufgeschoben wird. Gerade diese Betriebe sind aber besonders verwundbar, weil sie noch keine finanziellen Reserven aufgebaut haben und ein einzelner Schadenfall existenzbedrohend sein kann.

Wachsende Betriebe, die Mitarbeiter einstellen, sind ein zweiter Schwerpunkt. Mit jedem neuen Mitarbeiter steigt das Haftungsrisiko, weil der Betriebsinhaber auch für Schäden haftet, die seine Angestellten verursachen. Viele Policen sind aber auf den Einmannbetrieb zugeschnitten und müssen bei Personalwachstum angepasst werden. Ein Betrieb, der vor zwei Jahren als Einzelunternehmen gestartet ist und inzwischen fünf Mitarbeiter beschäftigt, hat mit hoher Wahrscheinlichkeit eine lückenhafte Absicherung.

Betriebe mit Führungswechsel oder Generationswechsel sind ein dritter Indikator. Bei einer Betriebsübergabe werden Versicherungsverträge oft nicht systematisch geprüft. Der neue Inhaber übernimmt Policen, die zum ursprünglichen Betriebsprofil passen, aber nicht mehr zum aktuellen Leistungsspektrum. Das IfM Bonn (2024) schätzt, dass jährlich rund 125.000 Unternehmensnachfolgen in Deutschland anstehen, ein erheblicher Teil davon im Handwerk.

Betriebe, die ihr Leistungsspektrum erweitern, sind ein vierter Faktor. Ein Malerbetrieb, der zusätzlich Trockenbauarbeiten anbietet, verändert sein Risikoprofil erheblich, die bestehende Police bildet das aber nicht ab.

Die Herausforderung liegt darin, genau diese Betriebe im Markt zu identifizieren. Und hier kommt der Punkt, an dem herkömmliche Akquise-Methoden an ihre Grenzen stoßen.

Wie Gewerbeversicherungsmakler ihren Kundenstamm systematisch aufbauen, zeigt der Artikel Gewerbeversicherungsmakler: Neukunden systematisch finden mit Firmendaten in 2026.

Deckungslücken im Handwerk: Was Makler wissen müssen

Eine der größten Chancen für Versicherungsmakler liegt in der Beratung zu bestehenden Deckungslücken. Die häufigsten Schwachstellen in Betriebshaftpflichtpolicen von Handwerksbetrieben sind:

Mangelbeseitigungskosten werden von vielen älteren Policen nicht abgedeckt. Dabei geht es um die Kosten, die entstehen, wenn eine mangelhafte Leistung (z. B. ein falsch verlegtes Rohr) beseitigt werden muss, um den eigentlichen Schaden zu beheben. Gerade bei SHK- und Bauunternehmen sind diese Kosten häufig der größte Einzelposten einer Schadensregulierung.

Subunternehmerklauseln fehlen in vielen Standardpolicen oder sind unzureichend formuliert. Betriebe im Bauhauptgewerbe, die regelmäßig mit Nachunternehmern arbeiten, brauchen eine explizite Regelung, die Schäden durch Subunternehmer in den Versicherungsschutz einbezieht.

Bearbeitungsschäden, also Schäden am Gegenstand der Bearbeitung selbst, sind je nach Versicherer und Tarifgeneration unterschiedlich geregelt. Bei Dachdeckern oder Elektrikern, die direkt am Gebäude arbeiten, ist eine klare Bearbeitungsschadenklausel unverzichtbar.

Nachhaftung nach Betriebsaufgabe ist ein Punkt, den viele Betriebsinhaber übersehen. Wenn ein Handwerksbetrieb aufgelöst wird, können Schäden aus früheren Arbeiten noch Jahre später auftreten. Ohne Nachhaftungsregelung steht der ehemalige Inhaber ohne Schutz da.

Erweiterte Produkthaftung wird relevant, sobald Betriebe Materialien oder Produkte einbauen, die sich nachträglich als fehlerhaft erweisen. Ein Fliesenleger, der einen mangelhaften Fliesenkleber verarbeitet, haftet unter Umständen mit, auch wenn er den Fehler nicht verursacht hat.

Datengetriebene Handwerksakquise: Von der Datenbasis zur Ansprache

Um einen Handwerksbetrieb qualifiziert ansprechen zu können, braucht ein Makler deutlich mehr als einen Firmennamen und eine Adresse. Die folgende Tabelle zeigt die wichtigsten Datenpunkte und ihren konkreten Nutzen für die Akquise:

Datenpunkt | Warum relevant für die Betriebshaftpflicht-Akquise |

|---|---|

Gewerk / WZ-Code | Bestimmt das Risikoprofil, die passenden Tarifbausteine und die Prämienklasse |

Mitarbeiterzahl | Mehr Mitarbeiter = höheres Haftungsrisiko, höherer Prämienaufwand, mögliche Deckungslücke |

Jahresumsatz | Indikator für Betriebsgröße und notwendige Deckungssumme |

Gründungsjahr | Junge Betriebe (< 3 Jahre) sind häufiger unversichert oder unterversichert |

Geschäftsführer / Gesellschafter | Entscheider für die gezielte Erstansprache identifizieren |

Führungswechsel (letzte 24 Monate) | Hinweis auf Übergabephase mit besonderem Prüf- und Beratungsbedarf |

Rechtsform | GmbH vs. Einzelunternehmen beeinflusst die persönliche Haftungslage des Inhabers |

Standort / Region | Regionale Spezialisierung und persönliche Betreuung ermöglichen |

Insolvenzverfahren | Ausschlusskriterium oder Indikator für besonderen Beratungsbedarf |

Leistungsspektrum / Tätigkeitsbeschreibung | Zeigt Erweiterungen (z. B. PV-Installation), die eine Policen-Anpassung erfordern |

Datengetriebene Akquise: So identifizierst du die richtigen Handwerksbetriebe systematisch

Die Alternative zum manuellen Recherchieren ist ein datengetriebener Ansatz, bei dem Unternehmensdaten vor der Kontaktaufnahme systematisch aggregiert, gefiltert und angereichert werden. Das Prinzip ist einfach: Je mehr du über einen Betrieb weißt, bevor du ihn ansprichst, desto relevanter wird deine Ansprache und desto höher ist die Abschlusswahrscheinlichkeit.

Plattformen wie ProxDeal machen genau das möglich. Statt manuell zwischen Handelsregister, Unternehmenswebsites und LinkedIn zu wechseln, beschreibst und filterst du dein Suchprofil – etwa „SHK-Betriebe in Nordrhein-Westfalen mit 5 bis 50 Mitarbeitern, gegründet in den letzten drei Jahren" – und erhältst eine strukturierte Longlist mit allen relevanten Informationen. ProxDeal liefert über 90 Variablen pro Unternehmen, darunter Umsatzschätzungen, Mitarbeiterzahlen, Informationen zu Geschäftsführern und Gesellschaftern, Rechtsform, Gründungsjahr und aktuelle Veränderungen wie Führungswechsel oder Insolvenzverfahren.

Für Versicherungsmakler bedeutet das konkret: Du kannst aus dem gesamten deutschen Handwerksmarkt genau die Betriebe herausfiltern, die deinem Risiko- und Bedarfsprofil entsprechen. Du kannst priorisieren, welche Betriebe du zuerst ansprichst. Und du kannst deine Erstansprache auf die konkrete Situation des jeweiligen Betriebs zuschneiden, statt generische Massenanschreiben zu verschicken.

Warum klassische Akquise im Handwerksmarkt scheitert

Die meisten Versicherungsmakler akquirieren Handwerksbetriebe über einen von drei Wegen: persönliche Netzwerke und Empfehlungen, Kaltakquise per Telefon oder E-Mail, oder Partnerschaften mit Handwerkskammern und Innungen. Alle drei Wege haben einen gemeinsamen Nachteil: Sie liefern keine systematische Marktabdeckung und skalieren nicht.

Das Problem beginnt bei der Datenqualität. Die relevanten Informationen wie Mitarbeiterzahl, Umsatz, Gründungsjahr, aktuelle Geschäftsführung und Rechtsform liegen verstreut in Handelsregistern, bei Handwerkskammern, auf Unternehmenswebsites und in Branchenverzeichnissen. Manuell ist das kaum zu bewältigen. Ein Makler, der diese Daten pro Betrieb einzeln recherchiert, verbringt einen erheblichen Teil seiner Arbeitszeit mit Recherche statt mit Beratung. Erfahrungsgemäß identifiziert er auf diesem Weg vielleicht zehn bis fünfzehn qualifizierte Kontakte pro Tag. In einem Markt mit über einer Million potenziellen Kunden ist das strukturell unzureichend. Besonders problematisch: Die Betriebe mit dem höchsten Beratungsbedarf, also Neugründungen, Betriebe nach Führungswechsel und wachsende Unternehmen, sind über klassische Kanäle am schwersten zu identifizieren, weil sie oft noch nicht in etablierten Netzwerken vertreten sind.

Praxisbeispiel: SHK-Markt in Bayern systematisch erschließen

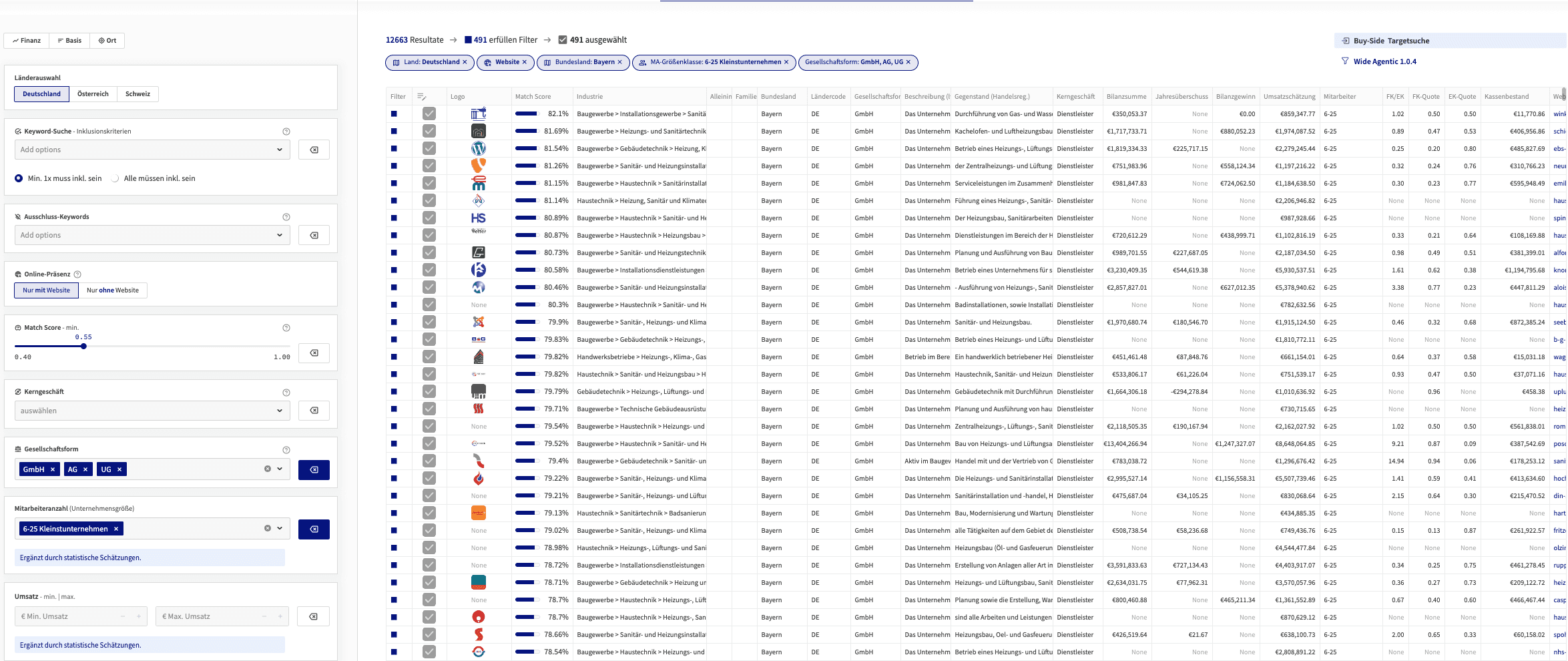

Um den Unterschied zwischen klassischer und datengetriebener Akquise greifbar zu machen, betrachten wir ein konkretes Szenario.

Ein Versicherungsmakler in Bayern möchte seinen Kundenstamm im Bereich Betriebshaftpflicht für SHK-Betriebe ausbauen. Klassisch würde er das Branchenverzeichnis der Handwerkskammer durchsuchen, einzelne Betriebe googeln, Websites prüfen, Geschäftsführer recherchieren und dann telefonisch oder per E-Mail Kontakt aufnehmen. Für 50 qualifizierte Kontakte benötigt er erfahrungsgemäß zwei bis drei volle Arbeitstage.

Mit einem datengetriebenen Ansatz gibt er stattdessen sein Suchprofil ein: SHK-Betriebe in Bayern, Kleinstunternehmen mit 6-25 Mitarbeitern, Kapitalgesellschaft. Die Plattform generiert innerhalb weniger Minuten eine Longlist mit Hunderten passender Betriebe – jeweils angereichert mit Umsatzdaten, Mitarbeiterzahlen, Geschäftsführernamen, Kontaktdaten und Informationen zur Gesellschafterstruktur. So entsteht eine priorisierte Shortlist mit den Betrieben, bei denen die Abschlusswahrscheinlichkeit am höchsten ist.

Anstatt drei Tage zu recherchieren, verbringt der Makler seine Zeit dort, wo sie den größten Wertbeitrag liefert: im persönlichen Beratungsgespräch mit einem potenziellen Kunden, dessen Situation er bereits kennt.

FAQ & Fazit: Gewerbeversicherung Handwerk 2026

Der Gesamtmarkt wächst weiter. Die Beitragseinnahmen der Schaden- und Unfallversicherung stiegen 2025 laut GDV um 7,7 Prozent auf 99,7 Milliarden Euro. Für 2026 prognostiziert der GDV ein weiteres Plus von 5,2 Prozent. Gleichzeitig steigen die Insolvenzen im Handwerk seit 2023 wieder an (ZDH, 2025). Das erhöht den Beratungsbedarf bei bestehenden und potenziellen Kunden weiter.

Für Versicherungsmakler ergibt sich daraus ein doppelter Impuls: Einerseits wachsen die Prämienvolumina, was den Ertrag pro Abschluss steigert. Andererseits verschärft die wirtschaftliche Lage den Beratungsbedarf: Betriebe, die unter Druck stehen, brauchen besonders qualifizierte Empfehlungen zur Absicherung ihres Haftungsrisikos. Wer als Makler jetzt systematisch in den Handwerksmarkt investiert, positioniert sich für die kommenden Jahre in einem wachsenden Segment.

Auch regulatorische Entwicklungen treiben die Nachfrage: Immer mehr öffentliche Auftraggeber und Generalunternehmer fordern den Nachweis einer aktuellen Betriebshaftpflicht als Voraussetzung für die Auftragsvergabe. Handwerksbetriebe, die ohne diesen Nachweis arbeiten, verlieren nicht nur Versicherungsschutz, sondern auch aktiv Geschäft.

Fazit: Systematik schlägt Zufall

Das Handwerk ist für Versicherungsmakler eines der attraktivsten Gewerbesegmente. Vorausgesetzt, die Akquise erfolgt systematisch. Wer im Handwerkssegment wachsen will, muss wissen, welche Gewerke das höchste Risikopotenzial haben, seine Zielgruppe nach messbaren Kriterien priorisieren und die Erstansprache auf die spezifische Situation des Betriebs zuschneiden. Datenplattformen wie ProxDeal ermöglichen es, Handwerksbetriebe nach genau diesen Kriterien zu filtern und als angereicherte Longlist aufzubereiten – mit Umsatz, Mitarbeiterzahl, Geschäftsführungsalter und mehr.

Wer heute in datengetriebene Neukundenakquise investiert, sichert sich den entscheidenden Vorsprung im Wettbewerb um Gewerbekunden im Handwerk.

Handwerksbetriebe systematisch identifizieren und priorisiert ansprechen: Jetzt Longlist erstellen lassen →

Häufige Fragen

Ist die Betriebshaftpflicht für Handwerksbetriebe gesetzlich vorgeschrieben? Nein, die Betriebshaftpflichtversicherung ist für Handwerksbetriebe keine gesetzliche Pflichtversicherung. Sie ist jedoch de facto unverzichtbar, da der Betriebsinhaber ohne Versicherung mit seinem gesamten Vermögen für Schäden haftet. Viele Auftraggeber und Vermieter von Gewerbeflächen setzen den Nachweis einer Betriebshaftpflicht zudem vertraglich voraus.

Welche Handwerksgewerke haben den höchsten Versicherungsbedarf? Betriebe im Bauhauptgewerbe, in der SHK-Technik, im Elektrohandwerk sowie Dachdecker und Gerüstbauer haben das höchste Schadenpotenzial und damit den größten Bedarf an umfassender Betriebshaftpflicht.

Welche Deckungslücken bestehen bei Handwerksbetrieben häufig? Mangelbeseitigungskosten, Subunternehmerklauseln, Bearbeitungsschäden und Nachhaftung nach Betriebsaufgabe fehlen in vielen bestehenden Policen – ein starker Beratungsanlass für Makler.

Wie hilft ProxDeal Versicherungsmaklern bei der Akquise? ProxDeal generiert angereicherte Unternehmenslisten auf Basis frei definierbarer Suchkriterien. Makler können gezielt nach Handwerksbetrieben filtern – nach Gewerk, Region, Mitarbeiterzahl, Gründungsjahr und weiteren Variablen. Die Plattform liefert über 90 Datenpunkte pro Unternehmen, darunter Entscheider-Informationen, Finanzkennzahlen und aktuelle Veränderungen wie Führungswechsel. Die integrierte Outreach-Funktion ermöglicht zudem die personalisierte Ansprache direkt aus der Plattform heraus.

VORTEIL SICHERN

Mehr über ProxDeal PRO

erfahren & kostenlos testen.

Unsere Lösung wurde speziell für den deutschen M&A-Markt entwickelt. Sichern Sie sich jetzt einen entscheidenden Wettbewerbsvorteil.

Unternehmenskäufer und Targets mit KI finden

Betriebshaftpflicht im Handwerk verkaufen

Welche Betriebe Makler zuerst ansprechen sollten

Über eine Million Handwerksbetriebe sind in Deutschland registriert. Für Versicherungsmakler klingt das nach einem riesigen Markt, und das ist es auch. Doch wer wahllos Betriebe anruft, verbrennt Zeit und Marge. Die erfolgreichsten Makler im Gewerbesegment starten nicht mit dem Telefonbuch, sondern mit einer klaren Priorisierung.

Trotzdem läuft die Akquise in der Praxis bei vielen Maklern noch nach dem Gießkannenprinzip. Man kauft eine Adressliste, filtert grob nach Region und Branche und arbeitet sich durch hunderte Kontakte, von denen die meisten entweder bereits versichert sind, kein Interesse haben oder schlicht nicht ins Profil passen. Der Zeitaufwand ist enorm, die Abschlussquote ernüchternd. Das eigentliche Problem ist dabei nicht die mangelnde Gesprächskompetenz der Makler. Das Problem ist der fehlende Zugang zu den richtigen Daten vor dem ersten Kontakt.

Denn der Handwerksmarkt ist gewaltig, aber unübersichtlich. Laut Zentralverband des Deutschen Handwerks (ZDH, 2024) sind aktuell rund 1.038.000 Betriebe in die Handwerksrollen eingetragen. Sie beschäftigen etwa 5,6 Millionen Menschen und erwirtschafteten im Jahr 2024 rund 770,7 Milliarden Euro Umsatz. Das Handwerk ist damit einer der wichtigsten Wirtschaftssektoren des Landes, zugleich aber auch einer der am ungleichmäßigsten versicherten. Viele Betriebe sind gar nicht, unzureichend oder mit veralteten Policen abgesichert. Für Makler, die bereit sind, ihre Akquise datengetrieben aufzustellen, steckt in diesem Markt ein enormes Geschäftspotenzial. Voraussetzung ist allerdings, dass sie wissen, welche Betriebe sie zuerst ansprechen sollten, und warum.

Handwerksgewerke priorisieren: Risikoprofile und Top-Zielgruppen

Nicht jeder Handwerksbetrieb hat das gleiche Risikoprofil. Die Prämie und der notwendige Versicherungsumfang hängen von der Tätigkeit, der Schadenhäufigkeit und der typischen Schadenhöhe ab. Wer die richtigen Gewerke priorisiert, erzielt höhere Abschlussquoten und größere Prämienvolumina pro Kunde.

Bauhauptgewerbe (Maurer, Betonbauer, Zimmerer) arbeitet direkt an der Gebäudesubstanz. Fehler in der Statik oder mangelnde Baustellensicherung können Schäden im sechsstelligen Bereich verursachen. Der Beratungsbedarf ist besonders groß, weil viele Betriebe mit Subunternehmern arbeiten. Ein Risiko, das in der Police explizit abgedeckt sein muss.

Sanitär, Heizung, Klima (SHK) verursachen die häufigsten und teuersten Schadensfälle im Handwerk: Wasserschäden. Das Ausbaugewerbe zählt mit rund 253.700 Betrieben (Statista, 2024) zugleich die meisten Handwerksunternehmen in Deutschland. Damit stellt es einen massiven Zielmarkt dar.

Elektrohandwerk birgt Risiken, die mit der Komplexität moderner Gebäudetechnik weiter steigen: Smart Home, Photovoltaik, Ladeinfrastruktur. Fehlerhafte Installationen können Brände verursachen und Personenschäden auslösen.

Bei Dachdeckern und Gerüstbauern treffen hohe Unfallrisiken auf potenziell teure Folgeschäden. Besonders relevant sind dabei Bearbeitungsschäden, deren Absicherung je nach Tarif unterschiedlich geregelt ist.

Gewerke wie Maler, Trockenbauer oder Fliesenleger verursachen seltener existenzbedrohende Einzelschäden, bieten aber durch ihre hohe Gesamtzahl ein erhebliches Volumen. Viele dieser Betriebe haben zudem veraltete Policen, die moderne Leistungsbausteine wie Mangelbeseitigungskosten nicht abdecken.

Welche Risikoprofile haben die wichtigsten Handwerksgewerke im Vergleich?

Gewerk | Typisches Schadensszenario | Durchschnittliche Schadenhöhe | Besonderer Deckungsbedarf | Zielmarktgröße |

|---|---|---|---|---|

Bauhauptgewerbe | Statikfehler, Baustellenunfälle | Hoch (sechsstellig) | Subunternehmerklausel, Produkthaftung | Sehr hoch (> 100.000 Betriebe) |

SHK-Technik | Wasserschäden, Heizungsausfälle | Hoch (fünf- bis sechsstellig) | Bearbeitungsschäden, Mangelbeseitigung | Mittel bis hoch |

Elektrohandwerk | Brandschäden, Personenschäden | Hoch (sechsstellig möglich) | PV-Anlagen, Ladeinfrastruktur | Mittel bis hoch |

Dachdecker / Gerüstbau | Sturzschäden, Bearbeitungsschäden | Mittel bis hoch | Bearbeitungsschadenklausel | Niedrig bis mittel |

Maler / Trockenbau / Fliesen | Beschädigung Kundeneigentum | Niedrig bis mittel | Mangelbeseitigungskosten, Nachhaftung | Sehr hoch (zusammen ebenfalls > 100.000 Betrieb |

Welche Betriebe als Erstes angesprochen werden sollten

Nicht jeder Handwerksbetrieb hat das gleiche Haftungsrisiko. Prämie, Deckungsumfang und Beratungsbedarf hängen direkt von der ausgeübten Tätigkeit, der Schadenhäufigkeit und der typischen Schadenhöhe ab. Wer als Makler die richtigen Gewerke priorisiert, erzielt höhere Abschlussquoten und größere Prämienvolumina pro Kunde.

Junge Betriebe und Neugründungen sind die offensichtlichste Zielgruppe. Viele Gründer kümmern sich in den ersten Monaten primär um Auftragsgewinnung und Betriebsausstattung, während die Suche nach der passenden Versicherung aufgeschoben wird. Gerade diese Betriebe sind aber besonders verwundbar, weil sie noch keine finanziellen Reserven aufgebaut haben und ein einzelner Schadenfall existenzbedrohend sein kann.

Wachsende Betriebe, die Mitarbeiter einstellen, sind ein zweiter Schwerpunkt. Mit jedem neuen Mitarbeiter steigt das Haftungsrisiko, weil der Betriebsinhaber auch für Schäden haftet, die seine Angestellten verursachen. Viele Policen sind aber auf den Einmannbetrieb zugeschnitten und müssen bei Personalwachstum angepasst werden. Ein Betrieb, der vor zwei Jahren als Einzelunternehmen gestartet ist und inzwischen fünf Mitarbeiter beschäftigt, hat mit hoher Wahrscheinlichkeit eine lückenhafte Absicherung.

Betriebe mit Führungswechsel oder Generationswechsel sind ein dritter Indikator. Bei einer Betriebsübergabe werden Versicherungsverträge oft nicht systematisch geprüft. Der neue Inhaber übernimmt Policen, die zum ursprünglichen Betriebsprofil passen, aber nicht mehr zum aktuellen Leistungsspektrum. Das IfM Bonn (2024) schätzt, dass jährlich rund 125.000 Unternehmensnachfolgen in Deutschland anstehen, ein erheblicher Teil davon im Handwerk.

Betriebe, die ihr Leistungsspektrum erweitern, sind ein vierter Faktor. Ein Malerbetrieb, der zusätzlich Trockenbauarbeiten anbietet, verändert sein Risikoprofil erheblich, die bestehende Police bildet das aber nicht ab.

Die Herausforderung liegt darin, genau diese Betriebe im Markt zu identifizieren. Und hier kommt der Punkt, an dem herkömmliche Akquise-Methoden an ihre Grenzen stoßen.

Wie Gewerbeversicherungsmakler ihren Kundenstamm systematisch aufbauen, zeigt der Artikel Gewerbeversicherungsmakler: Neukunden systematisch finden mit Firmendaten in 2026.

Deckungslücken im Handwerk: Was Makler wissen müssen

Eine der größten Chancen für Versicherungsmakler liegt in der Beratung zu bestehenden Deckungslücken. Die häufigsten Schwachstellen in Betriebshaftpflichtpolicen von Handwerksbetrieben sind:

Mangelbeseitigungskosten werden von vielen älteren Policen nicht abgedeckt. Dabei geht es um die Kosten, die entstehen, wenn eine mangelhafte Leistung (z. B. ein falsch verlegtes Rohr) beseitigt werden muss, um den eigentlichen Schaden zu beheben. Gerade bei SHK- und Bauunternehmen sind diese Kosten häufig der größte Einzelposten einer Schadensregulierung.

Subunternehmerklauseln fehlen in vielen Standardpolicen oder sind unzureichend formuliert. Betriebe im Bauhauptgewerbe, die regelmäßig mit Nachunternehmern arbeiten, brauchen eine explizite Regelung, die Schäden durch Subunternehmer in den Versicherungsschutz einbezieht.

Bearbeitungsschäden, also Schäden am Gegenstand der Bearbeitung selbst, sind je nach Versicherer und Tarifgeneration unterschiedlich geregelt. Bei Dachdeckern oder Elektrikern, die direkt am Gebäude arbeiten, ist eine klare Bearbeitungsschadenklausel unverzichtbar.

Nachhaftung nach Betriebsaufgabe ist ein Punkt, den viele Betriebsinhaber übersehen. Wenn ein Handwerksbetrieb aufgelöst wird, können Schäden aus früheren Arbeiten noch Jahre später auftreten. Ohne Nachhaftungsregelung steht der ehemalige Inhaber ohne Schutz da.

Erweiterte Produkthaftung wird relevant, sobald Betriebe Materialien oder Produkte einbauen, die sich nachträglich als fehlerhaft erweisen. Ein Fliesenleger, der einen mangelhaften Fliesenkleber verarbeitet, haftet unter Umständen mit, auch wenn er den Fehler nicht verursacht hat.

Datengetriebene Handwerksakquise: Von der Datenbasis zur Ansprache

Um einen Handwerksbetrieb qualifiziert ansprechen zu können, braucht ein Makler deutlich mehr als einen Firmennamen und eine Adresse. Die folgende Tabelle zeigt die wichtigsten Datenpunkte und ihren konkreten Nutzen für die Akquise:

Datenpunkt | Warum relevant für die Betriebshaftpflicht-Akquise |

|---|---|

Gewerk / WZ-Code | Bestimmt das Risikoprofil, die passenden Tarifbausteine und die Prämienklasse |

Mitarbeiterzahl | Mehr Mitarbeiter = höheres Haftungsrisiko, höherer Prämienaufwand, mögliche Deckungslücke |

Jahresumsatz | Indikator für Betriebsgröße und notwendige Deckungssumme |

Gründungsjahr | Junge Betriebe (< 3 Jahre) sind häufiger unversichert oder unterversichert |

Geschäftsführer / Gesellschafter | Entscheider für die gezielte Erstansprache identifizieren |

Führungswechsel (letzte 24 Monate) | Hinweis auf Übergabephase mit besonderem Prüf- und Beratungsbedarf |

Rechtsform | GmbH vs. Einzelunternehmen beeinflusst die persönliche Haftungslage des Inhabers |

Standort / Region | Regionale Spezialisierung und persönliche Betreuung ermöglichen |

Insolvenzverfahren | Ausschlusskriterium oder Indikator für besonderen Beratungsbedarf |

Leistungsspektrum / Tätigkeitsbeschreibung | Zeigt Erweiterungen (z. B. PV-Installation), die eine Policen-Anpassung erfordern |

Datengetriebene Akquise: So identifizierst du die richtigen Handwerksbetriebe systematisch

Die Alternative zum manuellen Recherchieren ist ein datengetriebener Ansatz, bei dem Unternehmensdaten vor der Kontaktaufnahme systematisch aggregiert, gefiltert und angereichert werden. Das Prinzip ist einfach: Je mehr du über einen Betrieb weißt, bevor du ihn ansprichst, desto relevanter wird deine Ansprache und desto höher ist die Abschlusswahrscheinlichkeit.

Plattformen wie ProxDeal machen genau das möglich. Statt manuell zwischen Handelsregister, Unternehmenswebsites und LinkedIn zu wechseln, beschreibst und filterst du dein Suchprofil – etwa „SHK-Betriebe in Nordrhein-Westfalen mit 5 bis 50 Mitarbeitern, gegründet in den letzten drei Jahren" – und erhältst eine strukturierte Longlist mit allen relevanten Informationen. ProxDeal liefert über 90 Variablen pro Unternehmen, darunter Umsatzschätzungen, Mitarbeiterzahlen, Informationen zu Geschäftsführern und Gesellschaftern, Rechtsform, Gründungsjahr und aktuelle Veränderungen wie Führungswechsel oder Insolvenzverfahren.

Für Versicherungsmakler bedeutet das konkret: Du kannst aus dem gesamten deutschen Handwerksmarkt genau die Betriebe herausfiltern, die deinem Risiko- und Bedarfsprofil entsprechen. Du kannst priorisieren, welche Betriebe du zuerst ansprichst. Und du kannst deine Erstansprache auf die konkrete Situation des jeweiligen Betriebs zuschneiden, statt generische Massenanschreiben zu verschicken.

Warum klassische Akquise im Handwerksmarkt scheitert

Die meisten Versicherungsmakler akquirieren Handwerksbetriebe über einen von drei Wegen: persönliche Netzwerke und Empfehlungen, Kaltakquise per Telefon oder E-Mail, oder Partnerschaften mit Handwerkskammern und Innungen. Alle drei Wege haben einen gemeinsamen Nachteil: Sie liefern keine systematische Marktabdeckung und skalieren nicht.

Das Problem beginnt bei der Datenqualität. Die relevanten Informationen wie Mitarbeiterzahl, Umsatz, Gründungsjahr, aktuelle Geschäftsführung und Rechtsform liegen verstreut in Handelsregistern, bei Handwerkskammern, auf Unternehmenswebsites und in Branchenverzeichnissen. Manuell ist das kaum zu bewältigen. Ein Makler, der diese Daten pro Betrieb einzeln recherchiert, verbringt einen erheblichen Teil seiner Arbeitszeit mit Recherche statt mit Beratung. Erfahrungsgemäß identifiziert er auf diesem Weg vielleicht zehn bis fünfzehn qualifizierte Kontakte pro Tag. In einem Markt mit über einer Million potenziellen Kunden ist das strukturell unzureichend. Besonders problematisch: Die Betriebe mit dem höchsten Beratungsbedarf, also Neugründungen, Betriebe nach Führungswechsel und wachsende Unternehmen, sind über klassische Kanäle am schwersten zu identifizieren, weil sie oft noch nicht in etablierten Netzwerken vertreten sind.

Praxisbeispiel: SHK-Markt in Bayern systematisch erschließen

Um den Unterschied zwischen klassischer und datengetriebener Akquise greifbar zu machen, betrachten wir ein konkretes Szenario.

Ein Versicherungsmakler in Bayern möchte seinen Kundenstamm im Bereich Betriebshaftpflicht für SHK-Betriebe ausbauen. Klassisch würde er das Branchenverzeichnis der Handwerkskammer durchsuchen, einzelne Betriebe googeln, Websites prüfen, Geschäftsführer recherchieren und dann telefonisch oder per E-Mail Kontakt aufnehmen. Für 50 qualifizierte Kontakte benötigt er erfahrungsgemäß zwei bis drei volle Arbeitstage.

Mit einem datengetriebenen Ansatz gibt er stattdessen sein Suchprofil ein: SHK-Betriebe in Bayern, Kleinstunternehmen mit 6-25 Mitarbeitern, Kapitalgesellschaft. Die Plattform generiert innerhalb weniger Minuten eine Longlist mit Hunderten passender Betriebe – jeweils angereichert mit Umsatzdaten, Mitarbeiterzahlen, Geschäftsführernamen, Kontaktdaten und Informationen zur Gesellschafterstruktur. So entsteht eine priorisierte Shortlist mit den Betrieben, bei denen die Abschlusswahrscheinlichkeit am höchsten ist.

Anstatt drei Tage zu recherchieren, verbringt der Makler seine Zeit dort, wo sie den größten Wertbeitrag liefert: im persönlichen Beratungsgespräch mit einem potenziellen Kunden, dessen Situation er bereits kennt.

FAQ & Fazit: Gewerbeversicherung Handwerk 2026

Der Gesamtmarkt wächst weiter. Die Beitragseinnahmen der Schaden- und Unfallversicherung stiegen 2025 laut GDV um 7,7 Prozent auf 99,7 Milliarden Euro. Für 2026 prognostiziert der GDV ein weiteres Plus von 5,2 Prozent. Gleichzeitig steigen die Insolvenzen im Handwerk seit 2023 wieder an (ZDH, 2025). Das erhöht den Beratungsbedarf bei bestehenden und potenziellen Kunden weiter.

Für Versicherungsmakler ergibt sich daraus ein doppelter Impuls: Einerseits wachsen die Prämienvolumina, was den Ertrag pro Abschluss steigert. Andererseits verschärft die wirtschaftliche Lage den Beratungsbedarf: Betriebe, die unter Druck stehen, brauchen besonders qualifizierte Empfehlungen zur Absicherung ihres Haftungsrisikos. Wer als Makler jetzt systematisch in den Handwerksmarkt investiert, positioniert sich für die kommenden Jahre in einem wachsenden Segment.

Auch regulatorische Entwicklungen treiben die Nachfrage: Immer mehr öffentliche Auftraggeber und Generalunternehmer fordern den Nachweis einer aktuellen Betriebshaftpflicht als Voraussetzung für die Auftragsvergabe. Handwerksbetriebe, die ohne diesen Nachweis arbeiten, verlieren nicht nur Versicherungsschutz, sondern auch aktiv Geschäft.

Fazit: Systematik schlägt Zufall

Das Handwerk ist für Versicherungsmakler eines der attraktivsten Gewerbesegmente. Vorausgesetzt, die Akquise erfolgt systematisch. Wer im Handwerkssegment wachsen will, muss wissen, welche Gewerke das höchste Risikopotenzial haben, seine Zielgruppe nach messbaren Kriterien priorisieren und die Erstansprache auf die spezifische Situation des Betriebs zuschneiden. Datenplattformen wie ProxDeal ermöglichen es, Handwerksbetriebe nach genau diesen Kriterien zu filtern und als angereicherte Longlist aufzubereiten – mit Umsatz, Mitarbeiterzahl, Geschäftsführungsalter und mehr.

Wer heute in datengetriebene Neukundenakquise investiert, sichert sich den entscheidenden Vorsprung im Wettbewerb um Gewerbekunden im Handwerk.

Handwerksbetriebe systematisch identifizieren und priorisiert ansprechen: Jetzt Longlist erstellen lassen →

Häufige Fragen

Ist die Betriebshaftpflicht für Handwerksbetriebe gesetzlich vorgeschrieben? Nein, die Betriebshaftpflichtversicherung ist für Handwerksbetriebe keine gesetzliche Pflichtversicherung. Sie ist jedoch de facto unverzichtbar, da der Betriebsinhaber ohne Versicherung mit seinem gesamten Vermögen für Schäden haftet. Viele Auftraggeber und Vermieter von Gewerbeflächen setzen den Nachweis einer Betriebshaftpflicht zudem vertraglich voraus.

Welche Handwerksgewerke haben den höchsten Versicherungsbedarf? Betriebe im Bauhauptgewerbe, in der SHK-Technik, im Elektrohandwerk sowie Dachdecker und Gerüstbauer haben das höchste Schadenpotenzial und damit den größten Bedarf an umfassender Betriebshaftpflicht.

Welche Deckungslücken bestehen bei Handwerksbetrieben häufig? Mangelbeseitigungskosten, Subunternehmerklauseln, Bearbeitungsschäden und Nachhaftung nach Betriebsaufgabe fehlen in vielen bestehenden Policen – ein starker Beratungsanlass für Makler.

Wie hilft ProxDeal Versicherungsmaklern bei der Akquise? ProxDeal generiert angereicherte Unternehmenslisten auf Basis frei definierbarer Suchkriterien. Makler können gezielt nach Handwerksbetrieben filtern – nach Gewerk, Region, Mitarbeiterzahl, Gründungsjahr und weiteren Variablen. Die Plattform liefert über 90 Datenpunkte pro Unternehmen, darunter Entscheider-Informationen, Finanzkennzahlen und aktuelle Veränderungen wie Führungswechsel. Die integrierte Outreach-Funktion ermöglicht zudem die personalisierte Ansprache direkt aus der Plattform heraus.

VORTEIL SICHERN

Mehr über ProxDeal PRO

erfahren & kostenlos testen.

Unsere Lösung wurde speziell für den deutschen M&A-Markt entwickelt. Sichern Sie sich jetzt einen entscheidenden Wettbewerbsvorteil.

Unternehmenskäufer und Targets mit KI finden

Betriebshaftpflicht im Handwerk verkaufen

Welche Betriebe Makler zuerst ansprechen sollten

Über eine Million Handwerksbetriebe sind in Deutschland registriert. Für Versicherungsmakler klingt das nach einem riesigen Markt, und das ist es auch. Doch wer wahllos Betriebe anruft, verbrennt Zeit und Marge. Die erfolgreichsten Makler im Gewerbesegment starten nicht mit dem Telefonbuch, sondern mit einer klaren Priorisierung.

Trotzdem läuft die Akquise in der Praxis bei vielen Maklern noch nach dem Gießkannenprinzip. Man kauft eine Adressliste, filtert grob nach Region und Branche und arbeitet sich durch hunderte Kontakte, von denen die meisten entweder bereits versichert sind, kein Interesse haben oder schlicht nicht ins Profil passen. Der Zeitaufwand ist enorm, die Abschlussquote ernüchternd. Das eigentliche Problem ist dabei nicht die mangelnde Gesprächskompetenz der Makler. Das Problem ist der fehlende Zugang zu den richtigen Daten vor dem ersten Kontakt.

Denn der Handwerksmarkt ist gewaltig, aber unübersichtlich. Laut Zentralverband des Deutschen Handwerks (ZDH, 2024) sind aktuell rund 1.038.000 Betriebe in die Handwerksrollen eingetragen. Sie beschäftigen etwa 5,6 Millionen Menschen und erwirtschafteten im Jahr 2024 rund 770,7 Milliarden Euro Umsatz. Das Handwerk ist damit einer der wichtigsten Wirtschaftssektoren des Landes, zugleich aber auch einer der am ungleichmäßigsten versicherten. Viele Betriebe sind gar nicht, unzureichend oder mit veralteten Policen abgesichert. Für Makler, die bereit sind, ihre Akquise datengetrieben aufzustellen, steckt in diesem Markt ein enormes Geschäftspotenzial. Voraussetzung ist allerdings, dass sie wissen, welche Betriebe sie zuerst ansprechen sollten, und warum.

Handwerksgewerke priorisieren: Risikoprofile und Top-Zielgruppen

Nicht jeder Handwerksbetrieb hat das gleiche Risikoprofil. Die Prämie und der notwendige Versicherungsumfang hängen von der Tätigkeit, der Schadenhäufigkeit und der typischen Schadenhöhe ab. Wer die richtigen Gewerke priorisiert, erzielt höhere Abschlussquoten und größere Prämienvolumina pro Kunde.

Bauhauptgewerbe (Maurer, Betonbauer, Zimmerer) arbeitet direkt an der Gebäudesubstanz. Fehler in der Statik oder mangelnde Baustellensicherung können Schäden im sechsstelligen Bereich verursachen. Der Beratungsbedarf ist besonders groß, weil viele Betriebe mit Subunternehmern arbeiten. Ein Risiko, das in der Police explizit abgedeckt sein muss.

Sanitär, Heizung, Klima (SHK) verursachen die häufigsten und teuersten Schadensfälle im Handwerk: Wasserschäden. Das Ausbaugewerbe zählt mit rund 253.700 Betrieben (Statista, 2024) zugleich die meisten Handwerksunternehmen in Deutschland. Damit stellt es einen massiven Zielmarkt dar.

Elektrohandwerk birgt Risiken, die mit der Komplexität moderner Gebäudetechnik weiter steigen: Smart Home, Photovoltaik, Ladeinfrastruktur. Fehlerhafte Installationen können Brände verursachen und Personenschäden auslösen.

Bei Dachdeckern und Gerüstbauern treffen hohe Unfallrisiken auf potenziell teure Folgeschäden. Besonders relevant sind dabei Bearbeitungsschäden, deren Absicherung je nach Tarif unterschiedlich geregelt ist.

Gewerke wie Maler, Trockenbauer oder Fliesenleger verursachen seltener existenzbedrohende Einzelschäden, bieten aber durch ihre hohe Gesamtzahl ein erhebliches Volumen. Viele dieser Betriebe haben zudem veraltete Policen, die moderne Leistungsbausteine wie Mangelbeseitigungskosten nicht abdecken.

Welche Risikoprofile haben die wichtigsten Handwerksgewerke im Vergleich?

Gewerk | Typisches Schadensszenario | Durchschnittliche Schadenhöhe | Besonderer Deckungsbedarf | Zielmarktgröße |

|---|---|---|---|---|

Bauhauptgewerbe | Statikfehler, Baustellenunfälle | Hoch (sechsstellig) | Subunternehmerklausel, Produkthaftung | Sehr hoch (> 100.000 Betriebe) |

SHK-Technik | Wasserschäden, Heizungsausfälle | Hoch (fünf- bis sechsstellig) | Bearbeitungsschäden, Mangelbeseitigung | Mittel bis hoch |

Elektrohandwerk | Brandschäden, Personenschäden | Hoch (sechsstellig möglich) | PV-Anlagen, Ladeinfrastruktur | Mittel bis hoch |

Dachdecker / Gerüstbau | Sturzschäden, Bearbeitungsschäden | Mittel bis hoch | Bearbeitungsschadenklausel | Niedrig bis mittel |

Maler / Trockenbau / Fliesen | Beschädigung Kundeneigentum | Niedrig bis mittel | Mangelbeseitigungskosten, Nachhaftung | Sehr hoch (zusammen ebenfalls > 100.000 Betrieb |

Welche Betriebe als Erstes angesprochen werden sollten

Nicht jeder Handwerksbetrieb hat das gleiche Haftungsrisiko. Prämie, Deckungsumfang und Beratungsbedarf hängen direkt von der ausgeübten Tätigkeit, der Schadenhäufigkeit und der typischen Schadenhöhe ab. Wer als Makler die richtigen Gewerke priorisiert, erzielt höhere Abschlussquoten und größere Prämienvolumina pro Kunde.

Junge Betriebe und Neugründungen sind die offensichtlichste Zielgruppe. Viele Gründer kümmern sich in den ersten Monaten primär um Auftragsgewinnung und Betriebsausstattung, während die Suche nach der passenden Versicherung aufgeschoben wird. Gerade diese Betriebe sind aber besonders verwundbar, weil sie noch keine finanziellen Reserven aufgebaut haben und ein einzelner Schadenfall existenzbedrohend sein kann.

Wachsende Betriebe, die Mitarbeiter einstellen, sind ein zweiter Schwerpunkt. Mit jedem neuen Mitarbeiter steigt das Haftungsrisiko, weil der Betriebsinhaber auch für Schäden haftet, die seine Angestellten verursachen. Viele Policen sind aber auf den Einmannbetrieb zugeschnitten und müssen bei Personalwachstum angepasst werden. Ein Betrieb, der vor zwei Jahren als Einzelunternehmen gestartet ist und inzwischen fünf Mitarbeiter beschäftigt, hat mit hoher Wahrscheinlichkeit eine lückenhafte Absicherung.

Betriebe mit Führungswechsel oder Generationswechsel sind ein dritter Indikator. Bei einer Betriebsübergabe werden Versicherungsverträge oft nicht systematisch geprüft. Der neue Inhaber übernimmt Policen, die zum ursprünglichen Betriebsprofil passen, aber nicht mehr zum aktuellen Leistungsspektrum. Das IfM Bonn (2024) schätzt, dass jährlich rund 125.000 Unternehmensnachfolgen in Deutschland anstehen, ein erheblicher Teil davon im Handwerk.

Betriebe, die ihr Leistungsspektrum erweitern, sind ein vierter Faktor. Ein Malerbetrieb, der zusätzlich Trockenbauarbeiten anbietet, verändert sein Risikoprofil erheblich, die bestehende Police bildet das aber nicht ab.

Die Herausforderung liegt darin, genau diese Betriebe im Markt zu identifizieren. Und hier kommt der Punkt, an dem herkömmliche Akquise-Methoden an ihre Grenzen stoßen.

Wie Gewerbeversicherungsmakler ihren Kundenstamm systematisch aufbauen, zeigt der Artikel Gewerbeversicherungsmakler: Neukunden systematisch finden mit Firmendaten in 2026.

Deckungslücken im Handwerk: Was Makler wissen müssen

Eine der größten Chancen für Versicherungsmakler liegt in der Beratung zu bestehenden Deckungslücken. Die häufigsten Schwachstellen in Betriebshaftpflichtpolicen von Handwerksbetrieben sind:

Mangelbeseitigungskosten werden von vielen älteren Policen nicht abgedeckt. Dabei geht es um die Kosten, die entstehen, wenn eine mangelhafte Leistung (z. B. ein falsch verlegtes Rohr) beseitigt werden muss, um den eigentlichen Schaden zu beheben. Gerade bei SHK- und Bauunternehmen sind diese Kosten häufig der größte Einzelposten einer Schadensregulierung.

Subunternehmerklauseln fehlen in vielen Standardpolicen oder sind unzureichend formuliert. Betriebe im Bauhauptgewerbe, die regelmäßig mit Nachunternehmern arbeiten, brauchen eine explizite Regelung, die Schäden durch Subunternehmer in den Versicherungsschutz einbezieht.

Bearbeitungsschäden, also Schäden am Gegenstand der Bearbeitung selbst, sind je nach Versicherer und Tarifgeneration unterschiedlich geregelt. Bei Dachdeckern oder Elektrikern, die direkt am Gebäude arbeiten, ist eine klare Bearbeitungsschadenklausel unverzichtbar.

Nachhaftung nach Betriebsaufgabe ist ein Punkt, den viele Betriebsinhaber übersehen. Wenn ein Handwerksbetrieb aufgelöst wird, können Schäden aus früheren Arbeiten noch Jahre später auftreten. Ohne Nachhaftungsregelung steht der ehemalige Inhaber ohne Schutz da.

Erweiterte Produkthaftung wird relevant, sobald Betriebe Materialien oder Produkte einbauen, die sich nachträglich als fehlerhaft erweisen. Ein Fliesenleger, der einen mangelhaften Fliesenkleber verarbeitet, haftet unter Umständen mit, auch wenn er den Fehler nicht verursacht hat.

Datengetriebene Handwerksakquise: Von der Datenbasis zur Ansprache

Um einen Handwerksbetrieb qualifiziert ansprechen zu können, braucht ein Makler deutlich mehr als einen Firmennamen und eine Adresse. Die folgende Tabelle zeigt die wichtigsten Datenpunkte und ihren konkreten Nutzen für die Akquise:

Datenpunkt | Warum relevant für die Betriebshaftpflicht-Akquise |

|---|---|

Gewerk / WZ-Code | Bestimmt das Risikoprofil, die passenden Tarifbausteine und die Prämienklasse |

Mitarbeiterzahl | Mehr Mitarbeiter = höheres Haftungsrisiko, höherer Prämienaufwand, mögliche Deckungslücke |

Jahresumsatz | Indikator für Betriebsgröße und notwendige Deckungssumme |

Gründungsjahr | Junge Betriebe (< 3 Jahre) sind häufiger unversichert oder unterversichert |

Geschäftsführer / Gesellschafter | Entscheider für die gezielte Erstansprache identifizieren |

Führungswechsel (letzte 24 Monate) | Hinweis auf Übergabephase mit besonderem Prüf- und Beratungsbedarf |

Rechtsform | GmbH vs. Einzelunternehmen beeinflusst die persönliche Haftungslage des Inhabers |

Standort / Region | Regionale Spezialisierung und persönliche Betreuung ermöglichen |

Insolvenzverfahren | Ausschlusskriterium oder Indikator für besonderen Beratungsbedarf |

Leistungsspektrum / Tätigkeitsbeschreibung | Zeigt Erweiterungen (z. B. PV-Installation), die eine Policen-Anpassung erfordern |

Datengetriebene Akquise: So identifizierst du die richtigen Handwerksbetriebe systematisch

Die Alternative zum manuellen Recherchieren ist ein datengetriebener Ansatz, bei dem Unternehmensdaten vor der Kontaktaufnahme systematisch aggregiert, gefiltert und angereichert werden. Das Prinzip ist einfach: Je mehr du über einen Betrieb weißt, bevor du ihn ansprichst, desto relevanter wird deine Ansprache und desto höher ist die Abschlusswahrscheinlichkeit.

Plattformen wie ProxDeal machen genau das möglich. Statt manuell zwischen Handelsregister, Unternehmenswebsites und LinkedIn zu wechseln, beschreibst und filterst du dein Suchprofil – etwa „SHK-Betriebe in Nordrhein-Westfalen mit 5 bis 50 Mitarbeitern, gegründet in den letzten drei Jahren" – und erhältst eine strukturierte Longlist mit allen relevanten Informationen. ProxDeal liefert über 90 Variablen pro Unternehmen, darunter Umsatzschätzungen, Mitarbeiterzahlen, Informationen zu Geschäftsführern und Gesellschaftern, Rechtsform, Gründungsjahr und aktuelle Veränderungen wie Führungswechsel oder Insolvenzverfahren.

Für Versicherungsmakler bedeutet das konkret: Du kannst aus dem gesamten deutschen Handwerksmarkt genau die Betriebe herausfiltern, die deinem Risiko- und Bedarfsprofil entsprechen. Du kannst priorisieren, welche Betriebe du zuerst ansprichst. Und du kannst deine Erstansprache auf die konkrete Situation des jeweiligen Betriebs zuschneiden, statt generische Massenanschreiben zu verschicken.

Warum klassische Akquise im Handwerksmarkt scheitert

Die meisten Versicherungsmakler akquirieren Handwerksbetriebe über einen von drei Wegen: persönliche Netzwerke und Empfehlungen, Kaltakquise per Telefon oder E-Mail, oder Partnerschaften mit Handwerkskammern und Innungen. Alle drei Wege haben einen gemeinsamen Nachteil: Sie liefern keine systematische Marktabdeckung und skalieren nicht.

Das Problem beginnt bei der Datenqualität. Die relevanten Informationen wie Mitarbeiterzahl, Umsatz, Gründungsjahr, aktuelle Geschäftsführung und Rechtsform liegen verstreut in Handelsregistern, bei Handwerkskammern, auf Unternehmenswebsites und in Branchenverzeichnissen. Manuell ist das kaum zu bewältigen. Ein Makler, der diese Daten pro Betrieb einzeln recherchiert, verbringt einen erheblichen Teil seiner Arbeitszeit mit Recherche statt mit Beratung. Erfahrungsgemäß identifiziert er auf diesem Weg vielleicht zehn bis fünfzehn qualifizierte Kontakte pro Tag. In einem Markt mit über einer Million potenziellen Kunden ist das strukturell unzureichend. Besonders problematisch: Die Betriebe mit dem höchsten Beratungsbedarf, also Neugründungen, Betriebe nach Führungswechsel und wachsende Unternehmen, sind über klassische Kanäle am schwersten zu identifizieren, weil sie oft noch nicht in etablierten Netzwerken vertreten sind.

Praxisbeispiel: SHK-Markt in Bayern systematisch erschließen

Um den Unterschied zwischen klassischer und datengetriebener Akquise greifbar zu machen, betrachten wir ein konkretes Szenario.

Ein Versicherungsmakler in Bayern möchte seinen Kundenstamm im Bereich Betriebshaftpflicht für SHK-Betriebe ausbauen. Klassisch würde er das Branchenverzeichnis der Handwerkskammer durchsuchen, einzelne Betriebe googeln, Websites prüfen, Geschäftsführer recherchieren und dann telefonisch oder per E-Mail Kontakt aufnehmen. Für 50 qualifizierte Kontakte benötigt er erfahrungsgemäß zwei bis drei volle Arbeitstage.

Mit einem datengetriebenen Ansatz gibt er stattdessen sein Suchprofil ein: SHK-Betriebe in Bayern, Kleinstunternehmen mit 6-25 Mitarbeitern, Kapitalgesellschaft. Die Plattform generiert innerhalb weniger Minuten eine Longlist mit Hunderten passender Betriebe – jeweils angereichert mit Umsatzdaten, Mitarbeiterzahlen, Geschäftsführernamen, Kontaktdaten und Informationen zur Gesellschafterstruktur. So entsteht eine priorisierte Shortlist mit den Betrieben, bei denen die Abschlusswahrscheinlichkeit am höchsten ist.

Anstatt drei Tage zu recherchieren, verbringt der Makler seine Zeit dort, wo sie den größten Wertbeitrag liefert: im persönlichen Beratungsgespräch mit einem potenziellen Kunden, dessen Situation er bereits kennt.

FAQ & Fazit: Gewerbeversicherung Handwerk 2026

Der Gesamtmarkt wächst weiter. Die Beitragseinnahmen der Schaden- und Unfallversicherung stiegen 2025 laut GDV um 7,7 Prozent auf 99,7 Milliarden Euro. Für 2026 prognostiziert der GDV ein weiteres Plus von 5,2 Prozent. Gleichzeitig steigen die Insolvenzen im Handwerk seit 2023 wieder an (ZDH, 2025). Das erhöht den Beratungsbedarf bei bestehenden und potenziellen Kunden weiter.

Für Versicherungsmakler ergibt sich daraus ein doppelter Impuls: Einerseits wachsen die Prämienvolumina, was den Ertrag pro Abschluss steigert. Andererseits verschärft die wirtschaftliche Lage den Beratungsbedarf: Betriebe, die unter Druck stehen, brauchen besonders qualifizierte Empfehlungen zur Absicherung ihres Haftungsrisikos. Wer als Makler jetzt systematisch in den Handwerksmarkt investiert, positioniert sich für die kommenden Jahre in einem wachsenden Segment.

Auch regulatorische Entwicklungen treiben die Nachfrage: Immer mehr öffentliche Auftraggeber und Generalunternehmer fordern den Nachweis einer aktuellen Betriebshaftpflicht als Voraussetzung für die Auftragsvergabe. Handwerksbetriebe, die ohne diesen Nachweis arbeiten, verlieren nicht nur Versicherungsschutz, sondern auch aktiv Geschäft.

Fazit: Systematik schlägt Zufall

Das Handwerk ist für Versicherungsmakler eines der attraktivsten Gewerbesegmente. Vorausgesetzt, die Akquise erfolgt systematisch. Wer im Handwerkssegment wachsen will, muss wissen, welche Gewerke das höchste Risikopotenzial haben, seine Zielgruppe nach messbaren Kriterien priorisieren und die Erstansprache auf die spezifische Situation des Betriebs zuschneiden. Datenplattformen wie ProxDeal ermöglichen es, Handwerksbetriebe nach genau diesen Kriterien zu filtern und als angereicherte Longlist aufzubereiten – mit Umsatz, Mitarbeiterzahl, Geschäftsführungsalter und mehr.

Wer heute in datengetriebene Neukundenakquise investiert, sichert sich den entscheidenden Vorsprung im Wettbewerb um Gewerbekunden im Handwerk.

Handwerksbetriebe systematisch identifizieren und priorisiert ansprechen: Jetzt Longlist erstellen lassen →

Häufige Fragen

Ist die Betriebshaftpflicht für Handwerksbetriebe gesetzlich vorgeschrieben? Nein, die Betriebshaftpflichtversicherung ist für Handwerksbetriebe keine gesetzliche Pflichtversicherung. Sie ist jedoch de facto unverzichtbar, da der Betriebsinhaber ohne Versicherung mit seinem gesamten Vermögen für Schäden haftet. Viele Auftraggeber und Vermieter von Gewerbeflächen setzen den Nachweis einer Betriebshaftpflicht zudem vertraglich voraus.

Welche Handwerksgewerke haben den höchsten Versicherungsbedarf? Betriebe im Bauhauptgewerbe, in der SHK-Technik, im Elektrohandwerk sowie Dachdecker und Gerüstbauer haben das höchste Schadenpotenzial und damit den größten Bedarf an umfassender Betriebshaftpflicht.

Welche Deckungslücken bestehen bei Handwerksbetrieben häufig? Mangelbeseitigungskosten, Subunternehmerklauseln, Bearbeitungsschäden und Nachhaftung nach Betriebsaufgabe fehlen in vielen bestehenden Policen – ein starker Beratungsanlass für Makler.

Wie hilft ProxDeal Versicherungsmaklern bei der Akquise? ProxDeal generiert angereicherte Unternehmenslisten auf Basis frei definierbarer Suchkriterien. Makler können gezielt nach Handwerksbetrieben filtern – nach Gewerk, Region, Mitarbeiterzahl, Gründungsjahr und weiteren Variablen. Die Plattform liefert über 90 Datenpunkte pro Unternehmen, darunter Entscheider-Informationen, Finanzkennzahlen und aktuelle Veränderungen wie Führungswechsel. Die integrierte Outreach-Funktion ermöglicht zudem die personalisierte Ansprache direkt aus der Plattform heraus.

VORTEIL SICHERN

Mehr über ProxDeal PRO

erfahren & kostenlos testen.

Unsere Lösung wurde speziell für den deutschen M&A-Markt entwickelt. Sichern Sie sich jetzt einen entscheidenden Wettbewerbsvorteil.

Unternehmenskäufer und

Targets mit KI finden