bAV und bKV gezielt verkaufen

Wie Firmendaten Maklern den Weg zu passenden Zielgruppen zeigen

Unternehmen mit konkretem bAV- oder bKV-Bedarf lassen sich heute anhand messbarer Firmendaten systematisch identifizieren, noch bevor der erste Kontakt stattfindet. Wer Branche, Mitarbeiterzahl, Rechtsform und Wachstumssignale kombiniert, ersetzt Zufallsakquise durch eine präzise, skalierbare Vertriebsstrategie.

Betriebliche Altersvorsorge (bAV) und betriebliche Krankenversicherung (bKV) gehören zu den wenigen Versicherungsprodukten, bei denen Makler gleichzeitig einen echten Mehrwert für Arbeitgeber und Arbeitnehmer schaffen können. bKV hilft Unternehmen im Kampf um Fachkräfte, bAV reduziert Lohnnebenkosten und schafft nachhaltige Mitarbeiterbindung. Der Bedarf ist real und wächst: Laut einer aktuellen Umfrage des Bundesministeriums für Arbeit und Soziales (BMAS, 2024) verfügen nur rund 54 Prozent der sozialversicherungspflichtig Beschäftigten in Deutschland über eine aktive bAV-Anwartschaft, der Markt ist also noch lange nicht gesättigt.

Dennoch wird dieses Potenzial im Gewerbekundenbestand und in der Neukundenakquise selten systematisch erschlossen. Viele Makler sprechen bAV und bKV nur reaktiv an. Eine produktspezifische Akquisestrategie fehlt häufig vollständig, nicht aus mangelnder Expertise, sondern aus mangelnder Datenbasis.

Demo anfragen und passende bAV/bKV-Zielunternehmen in Ihrer Region anzeigen lassen

Warum brauchen bAV und bKV eine eigene Zielgruppenstrategie?

bAV und bKV sind keine Produkte, die sich an alle Unternehmen gleichermaßen verkaufen lassen. Der Bedarf hängt stark von der Unternehmensstruktur ab und lässt sich deshalb mit den richtigen Datenpunkten im Vorfeld qualifizieren.

Bei der bKV sind die entscheidenden Treiber Unternehmensgröße, Branche und Fachkräftesituation. Unternehmen mit mehr als zehn Mitarbeitenden in Sektoren mit hohem Fachkräftemangel, darunter IT, Pflege, Ingenieurwesen und Handwerk, haben einen besonders starken Anreiz, bKV als Teil ihres Benefit-Pakets einzuführen. Laut einer Studie der Bertelsmann Stiftung (2023) sehen 72 Prozent der KMU den Fachkräftemangel als größtes Wachstumshemmnis. bKV ist hier kein Nice-to-have, sondern ein Recruiting- und Retention-Instrument.

Bei der bAV sind zusätzlich Rechtsform und Gesellschafterstruktur entscheidend. GmbH-Gesellschafter-Geschäftsführer haben andere Gestaltungsoptionen als Angestellte. Pensionszusagen und Direktversicherungen bieten erhebliche Steuervorteile. Neugründungen und Unternehmen in Wachstumsphasen sind besonders aufnahmefähig für bAV-Konzepte, weil Versorgungsstrukturen erst aufgebaut werden. Wer grundlegende Akquise-Strategien für Gewerbekunden verstehen möchte, findet im Beitrag Gewerbeversicherungsmakler: Neukunden systematisch finden mit Firmendaten einen guten Ausgangspunkt.

Ohne diese Informationen bleibt die Ansprache zu pauschal, mit ihnen wird sie zur präzisen Beratungsleistung.

Welche Firmendaten sind für bAV- und bKV-Akquise wirklich relevant?

Nicht jede Datenvariable hat denselben Hebel. Die folgende Übersicht zeigt, welche Datenpunkte für produktspezifische bAV/bKV-Kampagnen die höchste Treffsicherheit liefern:

Datenpunkt | Relevanz für bKV | Relevanz für bAV |

|---|---|---|

Mitarbeiterzahl (Klasse) | Hoch, ab 10 MA lohnt sich Gruppenprodukt | Mittel, ab 50 MA entstehen HR-Strukturen |

Branche / WZ-Code | Hoch, Fachkräftemangel je Branche unterschiedlich | Mittel, GmbH-Anteil je Branche variiert |

Rechtsform (GmbH, AG, etc.) | Niedrig | Hoch, Gesellschafter-GF hat Sonderoptionen |

Gründungsjahr | Mittel, junge Betriebe ohne Benefit-Strukturen | Hoch, Neugründungen bedeuten unbesetzte Versorgungslücke |

Gesellschafter-/GF-Alter | Niedrig | Sehr hoch, ab 40 steigt Handlungsdruck deutlich |

Mitarbeiterwachstum (Signal) | Hoch, wachsende Teams brauchen Benefits | Hoch, neue Strukturen werden aufgebaut |

Anzahl Standorte | Niedrig | Niedrig |

Insolvenzverfahren | Ausschlusskriterium | Ausschlusskriterium |

Entscheidend ist die Kombination: Ein IT-Unternehmen mit 25 Mitarbeitenden, GmbH-Struktur, gegründet 2019 und mit steigender Mitarbeiterzahl ist sowohl für bKV als auch für bAV ein Top-Prospect, noch bevor ein einziges Telefonat stattgefunden hat. Wie WZ-Codes dabei helfen, Branchen systematisch zu filtern, erklärt der Beitrag WZ-Codes in der Gewerbeversicherungsakquise: Chancen und Grenzen.

Welche Branchen sind die besten Zielsegmente für bKV-Akquise?

IT-Unternehmen und Softwarehäuser (10 bis 100 Mitarbeitende)

In keiner anderen Branche ist die Konkurrenz um Fachkräfte so intensiv wie in der IT. Mitarbeitende haben hohe Marktmacht, und steuerfreie Benefits wie bKV wirken als Gehaltsalternative ohne Lohnnebenkosten. Laut Bitkom (2024) fehlen in Deutschland aktuell über 149.000 IT-Spezialisten. Viele Betriebe in diesem Segment haben noch kein strukturiertes bKV-Konzept, eine direkte Ansprache mit dem Argument „Mitarbeitende binden, ohne das Gehaltsbudget zu sprengen" trifft einen realen Schmerzpunkt. Wie IT-Unternehmen auch als Zielgruppe für Cyberversicherung und weitere Gewerbeprodukte erschlossen werden können, beschreibt der Beitrag Cyberversicherung B2B: IT-Unternehmen als Zielgruppe für Gewerbeversicherungsmakler.

Pflegebetriebe, Arztpraxen und ambulante Dienste (ab 20 Mitarbeitenden)

Fachkräftemangel in der Pflege ist existenziell. Die Deutsche Krankenhausgesellschaft (DKG, 2024) schätzt, dass bis 2035 rund 500.000 Pflegekräfte fehlen werden. Gleichzeitig sind die Budgets begrenzt. bKV als kosteneffizienter Benefit mit hohem wahrgenommenem Wert passt hervorragend in dieses Segment. Über inhaltliche Unternehmensanalysen lassen sich auch kleinere Träger und Einrichtungen identifizieren, die in klassischen Datenbanken nicht auftauchen.

Handwerksbetriebe ab 20 Mitarbeitenden (SHK, Elektro, Metallbau)

In Gewerken mit hohem Fachkräftedruck wird bKV zunehmend als Instrument zur Mitarbeiterbindung genutzt. Die Ansprache kann konkret formuliert werden: Wer heute bKV anbietet, gewinnt den Gesellen, den der Wettbewerber verliert. Allein im Bereich SHK und Elektro gibt es laut Zentralverband des Deutschen Handwerks (ZDH, 2024) über 250.000 Betriebe in Deutschland, ein strukturell unterversorgtes Segment.

Unternehmen mit deutlichem Mitarbeiterwachstum (letzte 2 bis 3 Jahre)

Wachsende Firmen stehen häufig vor dem Aufbau neuer HR- und Benefit-Strukturen. Wenn ein Unternehmen von 15 auf 40 Mitarbeitende gewachsen ist, fehlen oft noch Gruppenversicherungslösungen. Wachstumssignale in den Firmendaten sind deshalb ein besonders starker Akquise-Auslöser für bKV.

Longlist für Ihre nächste bAV- oder bKV-Kampagne jetzt erstellen lassen

Welche Zielgruppen eignen sich am besten für bAV-Kampagnen?

GmbH-Gesellschafter-Geschäftsführer ab 40 Jahren

Diese Gruppe hat den höchsten steuerlichen Anreiz für bAV-Lösungen und gleichzeitig den stärksten Handlungsdruck, weil die verbleibende Zeit bis zur Rente begrenzt ist. Pensionszusagen und Direktversicherungen können bei dieser Konstellation erhebliche Steuervorteile bieten, ein Argument, das direkt auf den unternehmerischen Entscheidungsträger zugeschnitten werden kann. Verfügbare Gesellschafter- und Geschäftsführerdaten aus öffentlichen Registern ermöglichen dabei eine gezielte Vorqualifizierung. Warum GmbH-Geschäftsführer auch für D&O-Versicherungen eine wichtige Zielgruppe darstellen, zeigt der Artikel D&O Versicherung für den Mittelstand: Wie Makler GmbH-Geschäftsführer als Zielgruppe erschließen.

Neu gegründete GmbHs und UGs (erste 3 Geschäftsjahre)

In Gründungssituationen wurden bAV-Strukturen fast nie aufgebaut. Gleichzeitig ist die Offenheit für neue Finanz- und Vorsorgekonzepte hoch. Eine Erstansprache mit dem Thema „Gründungsabsicherung und bAV-Einstieg" kommt oft genau zum richtigen Zeitpunkt, bevor sich der Steuerberater das Thema aneignet. Mehr dazu, wie Neugründungen als Versicherungs-Leads genutzt werden können, erklärt der Beitrag GmbH-Neugründungen als Versicherungs-Leads: Der richtige Zeitpunkt für die Erstansprache.

Unternehmen an der Schwelle von 10 auf 50 Mitarbeitende

In dieser Wachstumsphase werden erstmals betriebliche Benefit-Strukturen eingeführt. Der Bedarf ist groß, die Entscheidungswege noch kurz. Gleichzeitig gibt es häufig noch keinen spezialisierten Makler für dieses Thema.

Familienunternehmen mit Nachfolgethematik

Wenn ein Unternehmen in den nächsten Jahren den Eigentümerkreis wechselt, sind Pensionsverpflichtungen und bestehende bAV-Strukturen ein kritisches Due-Diligence-Thema. Hinweise auf solche Situationen lassen sich über das Alter der Gesellschafter und Registerveränderungen gewinnen, ein wichtiges Signal für zeitgenaue Ansprache.

Wie funktioniert eine datengetriebene bAV/bKV-Kampagne in der Praxis?

Der Prozess ist dreistufig und reproduzierbar.

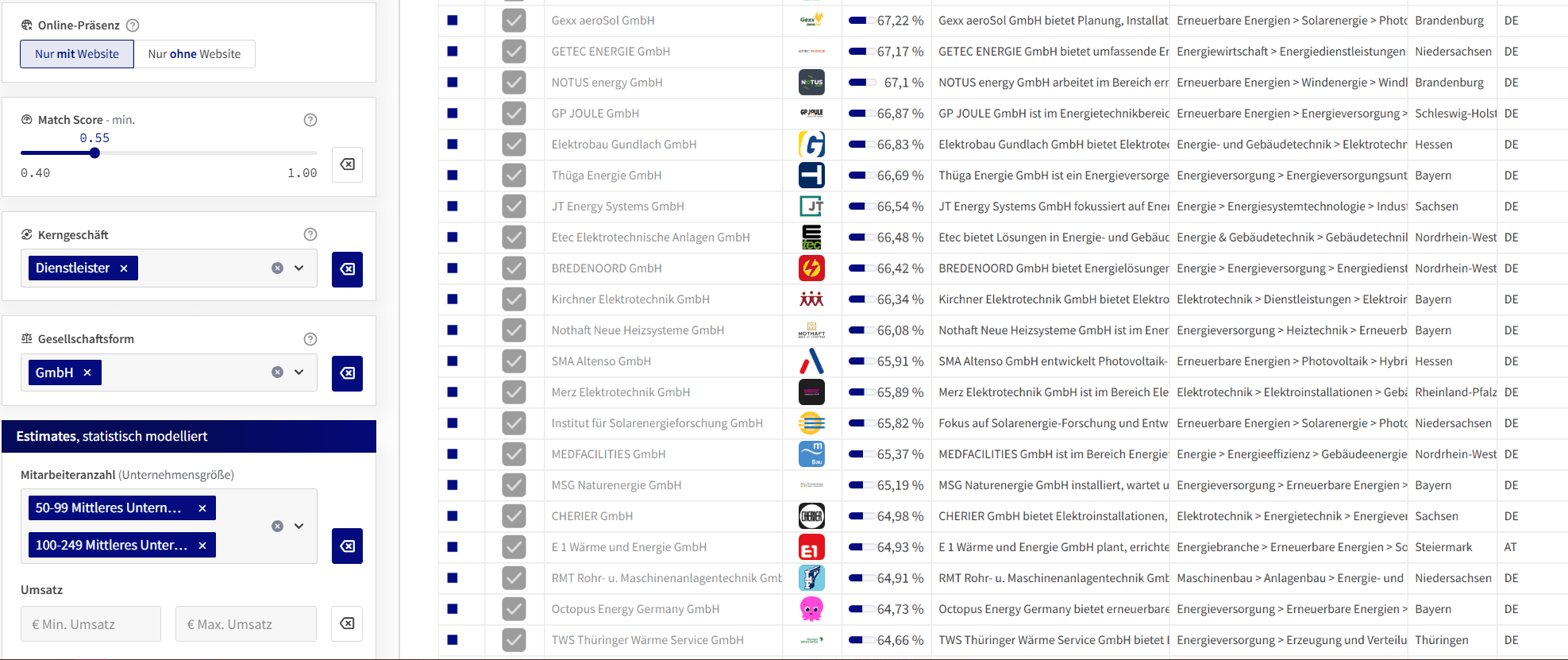

Schritt 1: Zielsegment definieren. Der Makler legt seine Filterkriterien fest, zum Beispiel „IT-Unternehmen, 10 bis 100 Mitarbeitende, Bayern und Baden-Württemberg, GmbH-Rechtsform". Das dauert wenige Minuten.

Schritt 2: Longlist generieren. Das Ergebnis ist eine strukturierte Liste mit Firmenname, Adresse, Branchenbeschreibung, Mitarbeiterklasse, Umsatzschätzung und Ansprechpartnern auf Geschäftsführungsebene, über 90 Datenpunkte pro Unternehmen. Die Liste kann direkt ins CRM exportiert werden.

Schritt 3: Produktspezifisch ansprechen. Für jedes Segment werden individuelle Anschreiben entwickelt, die konkret auf die Situation des Unternehmens eingehen. Eine bKV-Ansprache an IT-Unternehmen thematisiert Fachkräftemangel und Steuervorteil gegenüber Gehaltserhöhungen. Eine bAV-Ansprache an GmbH-Gesellschafter thematisiert Steueroptimierung und Altersversorgungslücken.

Der entscheidende Unterschied zu generischen Kampagnen: Jede Nachricht bezieht sich auf belegbare Merkmale des angesprochenen Unternehmens, nicht auf ein allgemeines Produktblatt. Wie sich dieser Prozess weiter automatisieren lässt, zeigt der Beitrag Erstansprache Gewerbeversicherung automatisieren: Skaliert und trotzdem persönlich.

Cross-Selling im Bestand: Wann bAV und bKV beim bestehenden Gewerbekunden relevant werden

Neben der Neukundenakquise ist der eigene Gewerbebestand die unterschätzte Quelle für bAV/bKV-Potenziale. Viele Makler betreuen Unternehmen seit Jahren über Sach-, Haftpflicht- und Kfz-Policen, ohne das Thema betriebliche Benefits je strukturiert adressiert zu haben.

Folgende Veränderungssignale sind besonders relevante Cross-Selling-Auslöser: Mitarbeiterwachstum, wenn ein Bestandskunde von 12 auf 35 Mitarbeitende wächst, ist eine bKV-Erstberatung fällig. Ein Rechtsformwechsel vom Einzelunternehmen zur GmbH ist ein sofortiger bAV-Anlass für den Gesellschafter-Geschäftsführer. Ein Geschäftsführerwechsel bedeutet, dass bestehende Versorgungsstrukturen überprüft werden sollten. Neue Standorte signalisieren eine wachsende Belegschaft, die Benefits benötigt.

Ohne regelmäßigen Datenabgleich bleiben diese Signale unsichtbar. Mit aktuellen Firmendaten lassen sich Bestandskunden periodisch abgleichen, und Veränderungen werden zu steuerbaren Vertriebsimpulsen. Mehr zu diesem Thema findet sich im Beitrag Cross-Selling im Gewerbeversicherungsbestand: Wie Firmendaten verständige Risikolagen sichtbar machen.

Als bAV/bKV-Spezialist positionieren: Warum Datenpräzision der Unterschied ist

Ein Makler, der bAV und bKV nicht als Beiprodukt, sondern als eigenständiges Beratungsfeld positioniert, differenziert sich klar vom Wettbewerb. Viele Gewerbekunden haben keinen eigenen HR-Spezialisten. Wer strukturiert auf diese Unternehmen zugeht, einen klaren Prozess mitbringt und in der Sprache des Unternehmers spricht, wechselt vom Produktverkäufer zum strategischen Partner.

Firmendaten sind dabei das Fundament. Sie ermöglichen es, genau die Unternehmen anzusprechen, bei denen bAV oder bKV gerade besonders relevant ist, nach Mitarbeiterklasse, Branche, Rechtsform, Wachstumssignal oder Veränderung im Eigentümerkreis. Aus einem undifferenzierten Massenmarkt wird so ein präzise adressierbares Zielfeld.

Fazit: bAV und bKV brauchen Datenpräzision, keine Gießkanne

Betriebliche Altersvorsorge und betriebliche Krankenversicherung sind Wachstumsprodukte mit realem Bedarf in Millionen deutschen Unternehmen. Doch dieser Bedarf ist ungleich verteilt und hängt stark von Branche, Größe, Rechtsform und Unternehmensphase ab. Wer diese Produkte ohne Datenpräzision vertreibt, verschwendet Zeit auf Unternehmen, bei denen der Bedarf gering oder der Zeitpunkt falsch ist.

KI-gestützte Firmendaten zeigen, welche Unternehmen in welcher Phase ihres Lebenszyklus stehen, welche Branchen strukturell unterversorgt sind und welche Signale auf konkreten Handlungsbedarf hinweisen. Daraus entstehen produktspezifische Longlists, passende Anschreiben und ein skalierbarer Vertriebsprozess, für bAV und bKV gleichermaßen.

Rechtlicher Hinweis: Die Inhalte dieses Beitrags dienen ausschließlich der allgemeinen Information und stellen keine steuerliche, rechtliche oder versicherungsrechtliche Beratung dar. Angaben zu Förderprogrammen, Rechtsformen, Steuervorteilen und regulatorischen Rahmenbedingungen können sich ändern und sind ohne Gewähr. Für verbindliche Auskünfte zu bAV-Gestaltungen, Compliance-Anforderungen oder individuellen Beratungspflichten wenden Sie sich bitte an einen zugelassenen Steuerberater, Rechtsanwalt oder einen nach § 34d GewO zugelassenen Versicherungsmakler. Die Nutzung von Firmendaten im Rahmen der Akquise hat unter Beachtung der Datenschutz-Grundverordnung (DSGVO) sowie der einschlägigen Vorschriften des UWG zu erfolgen.

Unternehmen mit konkretem bAV- oder bKV-Bedarf lassen sich heute anhand messbarer Firmendaten systematisch identifizieren, noch bevor der erste Kontakt stattfindet. Wer Branche, Mitarbeiterzahl, Rechtsform und Wachstumssignale kombiniert, ersetzt Zufallsakquise durch eine präzise, skalierbare Vertriebsstrategie.

Betriebliche Altersvorsorge (bAV) und betriebliche Krankenversicherung (bKV) gehören zu den wenigen Versicherungsprodukten, bei denen Makler gleichzeitig einen echten Mehrwert für Arbeitgeber und Arbeitnehmer schaffen können. bKV hilft Unternehmen im Kampf um Fachkräfte, bAV reduziert Lohnnebenkosten und schafft nachhaltige Mitarbeiterbindung. Der Bedarf ist real und wächst: Laut einer aktuellen Umfrage des Bundesministeriums für Arbeit und Soziales (BMAS, 2024) verfügen nur rund 54 Prozent der sozialversicherungspflichtig Beschäftigten in Deutschland über eine aktive bAV-Anwartschaft, der Markt ist also noch lange nicht gesättigt.

Dennoch wird dieses Potenzial im Gewerbekundenbestand und in der Neukundenakquise selten systematisch erschlossen. Viele Makler sprechen bAV und bKV nur reaktiv an. Eine produktspezifische Akquisestrategie fehlt häufig vollständig, nicht aus mangelnder Expertise, sondern aus mangelnder Datenbasis.

Demo anfragen und passende bAV/bKV-Zielunternehmen in Ihrer Region anzeigen lassen

Warum brauchen bAV und bKV eine eigene Zielgruppenstrategie?

bAV und bKV sind keine Produkte, die sich an alle Unternehmen gleichermaßen verkaufen lassen. Der Bedarf hängt stark von der Unternehmensstruktur ab und lässt sich deshalb mit den richtigen Datenpunkten im Vorfeld qualifizieren.

Bei der bKV sind die entscheidenden Treiber Unternehmensgröße, Branche und Fachkräftesituation. Unternehmen mit mehr als zehn Mitarbeitenden in Sektoren mit hohem Fachkräftemangel, darunter IT, Pflege, Ingenieurwesen und Handwerk, haben einen besonders starken Anreiz, bKV als Teil ihres Benefit-Pakets einzuführen. Laut einer Studie der Bertelsmann Stiftung (2023) sehen 72 Prozent der KMU den Fachkräftemangel als größtes Wachstumshemmnis. bKV ist hier kein Nice-to-have, sondern ein Recruiting- und Retention-Instrument.

Bei der bAV sind zusätzlich Rechtsform und Gesellschafterstruktur entscheidend. GmbH-Gesellschafter-Geschäftsführer haben andere Gestaltungsoptionen als Angestellte. Pensionszusagen und Direktversicherungen bieten erhebliche Steuervorteile. Neugründungen und Unternehmen in Wachstumsphasen sind besonders aufnahmefähig für bAV-Konzepte, weil Versorgungsstrukturen erst aufgebaut werden. Wer grundlegende Akquise-Strategien für Gewerbekunden verstehen möchte, findet im Beitrag Gewerbeversicherungsmakler: Neukunden systematisch finden mit Firmendaten einen guten Ausgangspunkt.

Ohne diese Informationen bleibt die Ansprache zu pauschal, mit ihnen wird sie zur präzisen Beratungsleistung.

Welche Firmendaten sind für bAV- und bKV-Akquise wirklich relevant?

Nicht jede Datenvariable hat denselben Hebel. Die folgende Übersicht zeigt, welche Datenpunkte für produktspezifische bAV/bKV-Kampagnen die höchste Treffsicherheit liefern:

Datenpunkt | Relevanz für bKV | Relevanz für bAV |

|---|---|---|

Mitarbeiterzahl (Klasse) | Hoch, ab 10 MA lohnt sich Gruppenprodukt | Mittel, ab 50 MA entstehen HR-Strukturen |

Branche / WZ-Code | Hoch, Fachkräftemangel je Branche unterschiedlich | Mittel, GmbH-Anteil je Branche variiert |

Rechtsform (GmbH, AG, etc.) | Niedrig | Hoch, Gesellschafter-GF hat Sonderoptionen |

Gründungsjahr | Mittel, junge Betriebe ohne Benefit-Strukturen | Hoch, Neugründungen bedeuten unbesetzte Versorgungslücke |

Gesellschafter-/GF-Alter | Niedrig | Sehr hoch, ab 40 steigt Handlungsdruck deutlich |

Mitarbeiterwachstum (Signal) | Hoch, wachsende Teams brauchen Benefits | Hoch, neue Strukturen werden aufgebaut |

Anzahl Standorte | Niedrig | Niedrig |

Insolvenzverfahren | Ausschlusskriterium | Ausschlusskriterium |

Entscheidend ist die Kombination: Ein IT-Unternehmen mit 25 Mitarbeitenden, GmbH-Struktur, gegründet 2019 und mit steigender Mitarbeiterzahl ist sowohl für bKV als auch für bAV ein Top-Prospect, noch bevor ein einziges Telefonat stattgefunden hat. Wie WZ-Codes dabei helfen, Branchen systematisch zu filtern, erklärt der Beitrag WZ-Codes in der Gewerbeversicherungsakquise: Chancen und Grenzen.

Welche Branchen sind die besten Zielsegmente für bKV-Akquise?

IT-Unternehmen und Softwarehäuser (10 bis 100 Mitarbeitende)

In keiner anderen Branche ist die Konkurrenz um Fachkräfte so intensiv wie in der IT. Mitarbeitende haben hohe Marktmacht, und steuerfreie Benefits wie bKV wirken als Gehaltsalternative ohne Lohnnebenkosten. Laut Bitkom (2024) fehlen in Deutschland aktuell über 149.000 IT-Spezialisten. Viele Betriebe in diesem Segment haben noch kein strukturiertes bKV-Konzept, eine direkte Ansprache mit dem Argument „Mitarbeitende binden, ohne das Gehaltsbudget zu sprengen" trifft einen realen Schmerzpunkt. Wie IT-Unternehmen auch als Zielgruppe für Cyberversicherung und weitere Gewerbeprodukte erschlossen werden können, beschreibt der Beitrag Cyberversicherung B2B: IT-Unternehmen als Zielgruppe für Gewerbeversicherungsmakler.

Pflegebetriebe, Arztpraxen und ambulante Dienste (ab 20 Mitarbeitenden)

Fachkräftemangel in der Pflege ist existenziell. Die Deutsche Krankenhausgesellschaft (DKG, 2024) schätzt, dass bis 2035 rund 500.000 Pflegekräfte fehlen werden. Gleichzeitig sind die Budgets begrenzt. bKV als kosteneffizienter Benefit mit hohem wahrgenommenem Wert passt hervorragend in dieses Segment. Über inhaltliche Unternehmensanalysen lassen sich auch kleinere Träger und Einrichtungen identifizieren, die in klassischen Datenbanken nicht auftauchen.

Handwerksbetriebe ab 20 Mitarbeitenden (SHK, Elektro, Metallbau)

In Gewerken mit hohem Fachkräftedruck wird bKV zunehmend als Instrument zur Mitarbeiterbindung genutzt. Die Ansprache kann konkret formuliert werden: Wer heute bKV anbietet, gewinnt den Gesellen, den der Wettbewerber verliert. Allein im Bereich SHK und Elektro gibt es laut Zentralverband des Deutschen Handwerks (ZDH, 2024) über 250.000 Betriebe in Deutschland, ein strukturell unterversorgtes Segment.

Unternehmen mit deutlichem Mitarbeiterwachstum (letzte 2 bis 3 Jahre)

Wachsende Firmen stehen häufig vor dem Aufbau neuer HR- und Benefit-Strukturen. Wenn ein Unternehmen von 15 auf 40 Mitarbeitende gewachsen ist, fehlen oft noch Gruppenversicherungslösungen. Wachstumssignale in den Firmendaten sind deshalb ein besonders starker Akquise-Auslöser für bKV.

Longlist für Ihre nächste bAV- oder bKV-Kampagne jetzt erstellen lassen

Welche Zielgruppen eignen sich am besten für bAV-Kampagnen?

GmbH-Gesellschafter-Geschäftsführer ab 40 Jahren

Diese Gruppe hat den höchsten steuerlichen Anreiz für bAV-Lösungen und gleichzeitig den stärksten Handlungsdruck, weil die verbleibende Zeit bis zur Rente begrenzt ist. Pensionszusagen und Direktversicherungen können bei dieser Konstellation erhebliche Steuervorteile bieten, ein Argument, das direkt auf den unternehmerischen Entscheidungsträger zugeschnitten werden kann. Verfügbare Gesellschafter- und Geschäftsführerdaten aus öffentlichen Registern ermöglichen dabei eine gezielte Vorqualifizierung. Warum GmbH-Geschäftsführer auch für D&O-Versicherungen eine wichtige Zielgruppe darstellen, zeigt der Artikel D&O Versicherung für den Mittelstand: Wie Makler GmbH-Geschäftsführer als Zielgruppe erschließen.

Neu gegründete GmbHs und UGs (erste 3 Geschäftsjahre)

In Gründungssituationen wurden bAV-Strukturen fast nie aufgebaut. Gleichzeitig ist die Offenheit für neue Finanz- und Vorsorgekonzepte hoch. Eine Erstansprache mit dem Thema „Gründungsabsicherung und bAV-Einstieg" kommt oft genau zum richtigen Zeitpunkt, bevor sich der Steuerberater das Thema aneignet. Mehr dazu, wie Neugründungen als Versicherungs-Leads genutzt werden können, erklärt der Beitrag GmbH-Neugründungen als Versicherungs-Leads: Der richtige Zeitpunkt für die Erstansprache.

Unternehmen an der Schwelle von 10 auf 50 Mitarbeitende

In dieser Wachstumsphase werden erstmals betriebliche Benefit-Strukturen eingeführt. Der Bedarf ist groß, die Entscheidungswege noch kurz. Gleichzeitig gibt es häufig noch keinen spezialisierten Makler für dieses Thema.

Familienunternehmen mit Nachfolgethematik

Wenn ein Unternehmen in den nächsten Jahren den Eigentümerkreis wechselt, sind Pensionsverpflichtungen und bestehende bAV-Strukturen ein kritisches Due-Diligence-Thema. Hinweise auf solche Situationen lassen sich über das Alter der Gesellschafter und Registerveränderungen gewinnen, ein wichtiges Signal für zeitgenaue Ansprache.

Wie funktioniert eine datengetriebene bAV/bKV-Kampagne in der Praxis?

Der Prozess ist dreistufig und reproduzierbar.

Schritt 1: Zielsegment definieren. Der Makler legt seine Filterkriterien fest, zum Beispiel „IT-Unternehmen, 10 bis 100 Mitarbeitende, Bayern und Baden-Württemberg, GmbH-Rechtsform". Das dauert wenige Minuten.

Schritt 2: Longlist generieren. Das Ergebnis ist eine strukturierte Liste mit Firmenname, Adresse, Branchenbeschreibung, Mitarbeiterklasse, Umsatzschätzung und Ansprechpartnern auf Geschäftsführungsebene, über 90 Datenpunkte pro Unternehmen. Die Liste kann direkt ins CRM exportiert werden.

Schritt 3: Produktspezifisch ansprechen. Für jedes Segment werden individuelle Anschreiben entwickelt, die konkret auf die Situation des Unternehmens eingehen. Eine bKV-Ansprache an IT-Unternehmen thematisiert Fachkräftemangel und Steuervorteil gegenüber Gehaltserhöhungen. Eine bAV-Ansprache an GmbH-Gesellschafter thematisiert Steueroptimierung und Altersversorgungslücken.

Der entscheidende Unterschied zu generischen Kampagnen: Jede Nachricht bezieht sich auf belegbare Merkmale des angesprochenen Unternehmens, nicht auf ein allgemeines Produktblatt. Wie sich dieser Prozess weiter automatisieren lässt, zeigt der Beitrag Erstansprache Gewerbeversicherung automatisieren: Skaliert und trotzdem persönlich.

Cross-Selling im Bestand: Wann bAV und bKV beim bestehenden Gewerbekunden relevant werden

Neben der Neukundenakquise ist der eigene Gewerbebestand die unterschätzte Quelle für bAV/bKV-Potenziale. Viele Makler betreuen Unternehmen seit Jahren über Sach-, Haftpflicht- und Kfz-Policen, ohne das Thema betriebliche Benefits je strukturiert adressiert zu haben.

Folgende Veränderungssignale sind besonders relevante Cross-Selling-Auslöser: Mitarbeiterwachstum, wenn ein Bestandskunde von 12 auf 35 Mitarbeitende wächst, ist eine bKV-Erstberatung fällig. Ein Rechtsformwechsel vom Einzelunternehmen zur GmbH ist ein sofortiger bAV-Anlass für den Gesellschafter-Geschäftsführer. Ein Geschäftsführerwechsel bedeutet, dass bestehende Versorgungsstrukturen überprüft werden sollten. Neue Standorte signalisieren eine wachsende Belegschaft, die Benefits benötigt.

Ohne regelmäßigen Datenabgleich bleiben diese Signale unsichtbar. Mit aktuellen Firmendaten lassen sich Bestandskunden periodisch abgleichen, und Veränderungen werden zu steuerbaren Vertriebsimpulsen. Mehr zu diesem Thema findet sich im Beitrag Cross-Selling im Gewerbeversicherungsbestand: Wie Firmendaten verständige Risikolagen sichtbar machen.

Als bAV/bKV-Spezialist positionieren: Warum Datenpräzision der Unterschied ist

Ein Makler, der bAV und bKV nicht als Beiprodukt, sondern als eigenständiges Beratungsfeld positioniert, differenziert sich klar vom Wettbewerb. Viele Gewerbekunden haben keinen eigenen HR-Spezialisten. Wer strukturiert auf diese Unternehmen zugeht, einen klaren Prozess mitbringt und in der Sprache des Unternehmers spricht, wechselt vom Produktverkäufer zum strategischen Partner.

Firmendaten sind dabei das Fundament. Sie ermöglichen es, genau die Unternehmen anzusprechen, bei denen bAV oder bKV gerade besonders relevant ist, nach Mitarbeiterklasse, Branche, Rechtsform, Wachstumssignal oder Veränderung im Eigentümerkreis. Aus einem undifferenzierten Massenmarkt wird so ein präzise adressierbares Zielfeld.

Fazit: bAV und bKV brauchen Datenpräzision, keine Gießkanne

Betriebliche Altersvorsorge und betriebliche Krankenversicherung sind Wachstumsprodukte mit realem Bedarf in Millionen deutschen Unternehmen. Doch dieser Bedarf ist ungleich verteilt und hängt stark von Branche, Größe, Rechtsform und Unternehmensphase ab. Wer diese Produkte ohne Datenpräzision vertreibt, verschwendet Zeit auf Unternehmen, bei denen der Bedarf gering oder der Zeitpunkt falsch ist.

KI-gestützte Firmendaten zeigen, welche Unternehmen in welcher Phase ihres Lebenszyklus stehen, welche Branchen strukturell unterversorgt sind und welche Signale auf konkreten Handlungsbedarf hinweisen. Daraus entstehen produktspezifische Longlists, passende Anschreiben und ein skalierbarer Vertriebsprozess, für bAV und bKV gleichermaßen.

Rechtlicher Hinweis: Die Inhalte dieses Beitrags dienen ausschließlich der allgemeinen Information und stellen keine steuerliche, rechtliche oder versicherungsrechtliche Beratung dar. Angaben zu Förderprogrammen, Rechtsformen, Steuervorteilen und regulatorischen Rahmenbedingungen können sich ändern und sind ohne Gewähr. Für verbindliche Auskünfte zu bAV-Gestaltungen, Compliance-Anforderungen oder individuellen Beratungspflichten wenden Sie sich bitte an einen zugelassenen Steuerberater, Rechtsanwalt oder einen nach § 34d GewO zugelassenen Versicherungsmakler. Die Nutzung von Firmendaten im Rahmen der Akquise hat unter Beachtung der Datenschutz-Grundverordnung (DSGVO) sowie der einschlägigen Vorschriften des UWG zu erfolgen.

VORTEIL SICHERN

Mehr über ProxDeal PRO

erfahren & kostenlos testen.

Unsere Lösung wurde speziell für den deutschen M&A-Markt entwickelt. Sichern Sie sich jetzt einen entscheidenden Wettbewerbsvorteil.

Unternehmenskäufer und Targets mit KI finden

Unternehmenskäufer und Targets mit KI finden

Unternehmenskäufer und

Targets mit KI finden